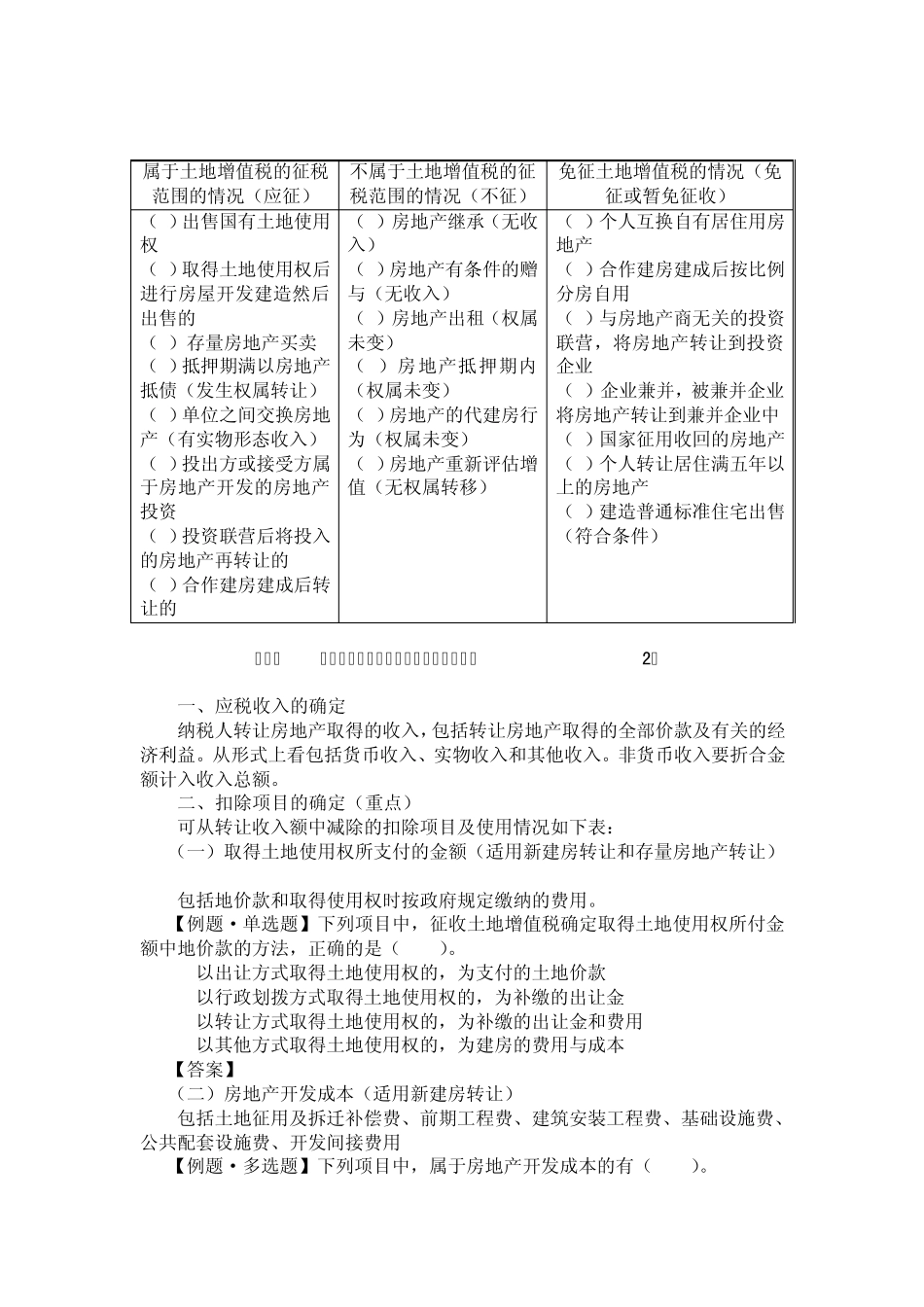

属于土地增值税的征税范围的情况(应征) 不属于土地增值税的征税范围的情况(不征) 免征土地增值税的情况(免征或暂免征收) (1)出售国有土地使用权 (2)取得土地使用权后进行房屋开发建造然后出售的 (3)存量房地产买卖 (4)抵押期满以房地产抵债(发生权属转让) (5)单位之间交换房地产(有实物形态收入) (6)投出方或接受方属于房地产开发的房地产投资 (7)投资联营后将投入的房地产再转让的 (8)合作建房建成后转让的 (1)房地产继承(无收入) (2)房地产有条件的赠与(无收入) (3)房地产出租(权属未变) (4)房地产抵押期内(权属未变) (5)房地产的代建房行为(权属未变) (6)房地产重新评估增值(无权属转移) (1)个人互换自有居住用房地产 (2)合作建房建成后按比例分房自用 (3)与房地产商无关的投资联营,将房地产转让到投资企业 (4)企业兼并,被兼并企业将房地产转让到兼并企业中 (5)国家征用收回的房地产 (6)个人转让居住满五年以上的房地产 (7)建造普通标准住宅出售(符合条件) 第五节 应税收入与扣除项目(掌握,能力等级2) 一、应税收入的确定 纳税人转让房地产取得的收入,包括转让房地产取得的全部价款及有关的经济利益

从形式上看包括货币收入、实物收入和其他收入

非货币收入要折合金额计入收入总额

二、扣除项目的确定(重点) 可从转让收入额中减除的扣除项目及使用情况如下表: (一)取得土地使用权所支付的金额(适用新建房转让和存量房地产转让) 包括地价款和取得使用权时按政府规定缴纳的费用

【例题·单选题】下列项目中,征收土地增值税确定取得土地使用权所付金额中地价款的方法,正确的是( )

以出让方式取得土地使用权的,为支付的土地价款 B

以行政划拨方式取得土地使用权的,为补缴的出让金 C

以转让方式取得土地使用权的,为补缴的出让金和费用 D