社区银行商业模式研究中信银行信用卡中心· 张文娟·2013 年 11 月 26 日据麦肯锡预测我国零售银行业未来十年将大幅增长,并快速发展成为全球第二大零售银行市场,这说明我国零售银行业拥有巨大的发展潜力

十八大以来,我国利率市场化稳步推进,商业银行如何稳住对利率敏感度更高的个人客户从而获得稳定存款来源将成为极大考验

互联网金融日新月异,金融脱媒愈演愈烈,零售银行客户比批发银行客户更加稳定持续,使得零售银行业务逐渐成为商业银行稳中求进的重要砝码和手段

而社区银行以其立足社区,在获得客户信息、获得低息存款等方面具有明显优势,极有可能成为零售银行重要的分销渠道,带动银行其他业务发展

社区银行概念由来已久,但我国社区银行业务一直处于摸索阶段,各行进度不一,中信银行近期也透露出发展社区银行的战略意图,但社区银行究竟是什么

商业模式是什么

未来发展趋势会怎样

信用卡又将在社区银行中扮演怎样的角色

本文通过研究对比国内外社区银行商业模式,研判我国社区银行发展趋势,并探讨社区银行可能对信用卡发展带来的影响

“社区银行”的“社区”不是一个严格界定的地理概念,可以是一个城市,也可以是居民的聚居区、中小企业聚集地,甚至可以是网络社区

目前国内外对社区银行没有统一的定义,最常见的“社区银行”定义主要从两个角度出发,一是银行规模,二是银行业务

笔者倾向于从业务的角度定义社区银行,因为无论银行规模、所处区域,都可以从事社区银行业务,而社区银行业务具有较高辨识度

笔者认为,中国的社区银行是指以服务特定“社区”为目的,以贴近社区、融入社区的方式,为社区居民或中小企业提供便捷、高效、安全金融服务的银行

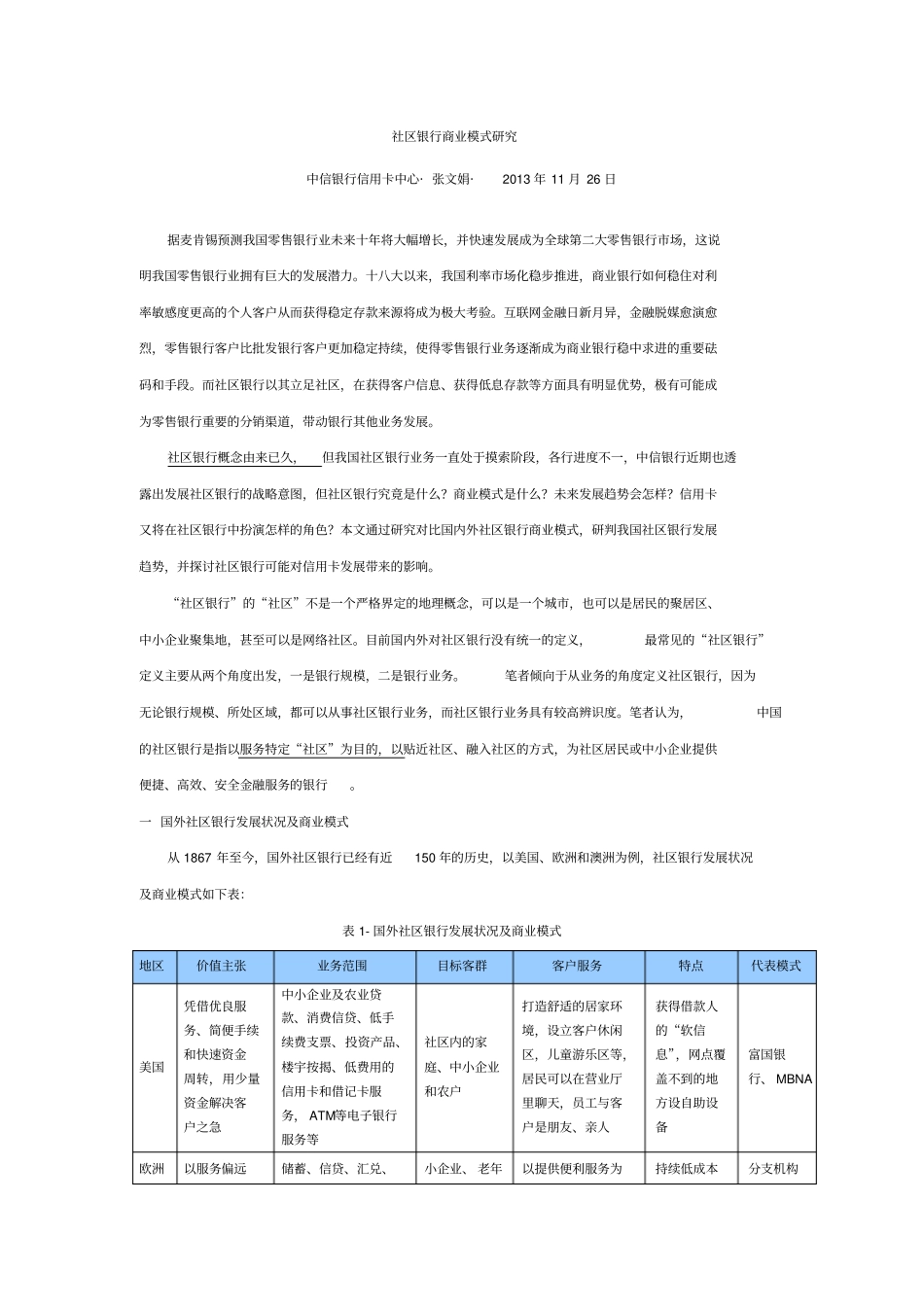

一 国外社区银行发展状况及商业模式从 1867 年至今,国外社区银行已经有近150 年的历史,以美国、欧洲和澳洲为例,社区银行发展状况及商业模式如下表:表 1- 国外社区银行发展状况及商业模式地区价值主张业