内部控制手册第七章全面预算(BG)7

1总述本章所指预算管理是指公司对一定期间的经营活动、投资活动、财务活动等做出的预算安排

预算管理凭借其计划、协调、控制、激励、评价等综合管理功能,能够整合和优化配置公司资源,提升公司运行效率,促进公司实现发展战略

2控制目标7

1合规目标预算编制、审批、分解和执行符合国家法律法规以及公司内部规章制度,使公司满足五部委发布的《企业内部控制应用指引第15号—全面预算》中所规定的相关要求

2经营目标通过全面预算的计划、监督、控制、激励、评价等综合管理功能,为经营管理提供正确的决策依据,从而优化公司的资源配置,提高资金使用效率,提升公司运行效率,促进实现公司发展战略和经营目标

3财务目标通过实施全面预算管理,使公司合理安排和使用资金,并有效地控制成本和费用

4战略目标通过全面预算的实施,确认公司战略定位,各项经营管理活动紧密围绕战略目标开展,达到资源优化配置,支持公司战略目标实现,保证公司的持续发展

3业务流程管控7

1流程责任部门财务资产部为本流程主责部门

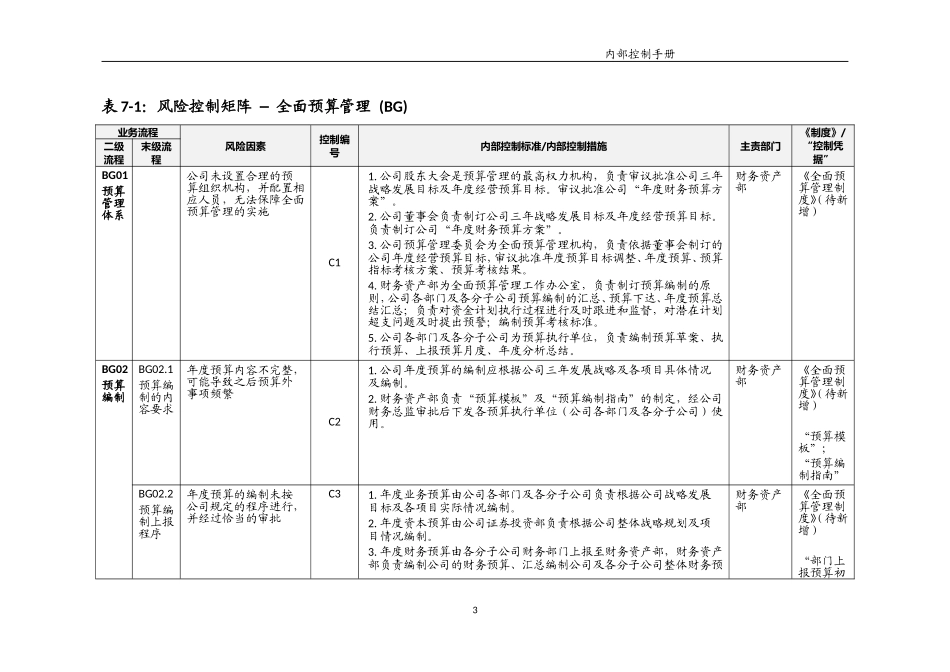

2流程范围全面预算管理包括以下二级流程:预算管理体系、预算编制与审核、预算监控与分析、预算调整、预算外事项、预算考核

3总体控制政策1)公司应制(修)订全面预算管理制度,对预算工作组织、编制与下达、预算执行和监控、预算调整以及预算工作考核等内容进行规范;2)公司应建立健全的全面预算管理和执行体系,明确组织架构及其职责权限

全面预算组织机构一般包括:预算管理委员会、预算管理办公室以及全面预算执行单位;3)应按照预算编制、审批、执行、评价等环节,建立不相容岗位,不相容岗位应互相分离、制约和监督

以下岗位必须做到分离:1内部控制手册-预算编制与预算审批;-预算审批与预算执行;-预算执行与预算评价

4风险控制矩阵1)“风险控制矩阵”纵