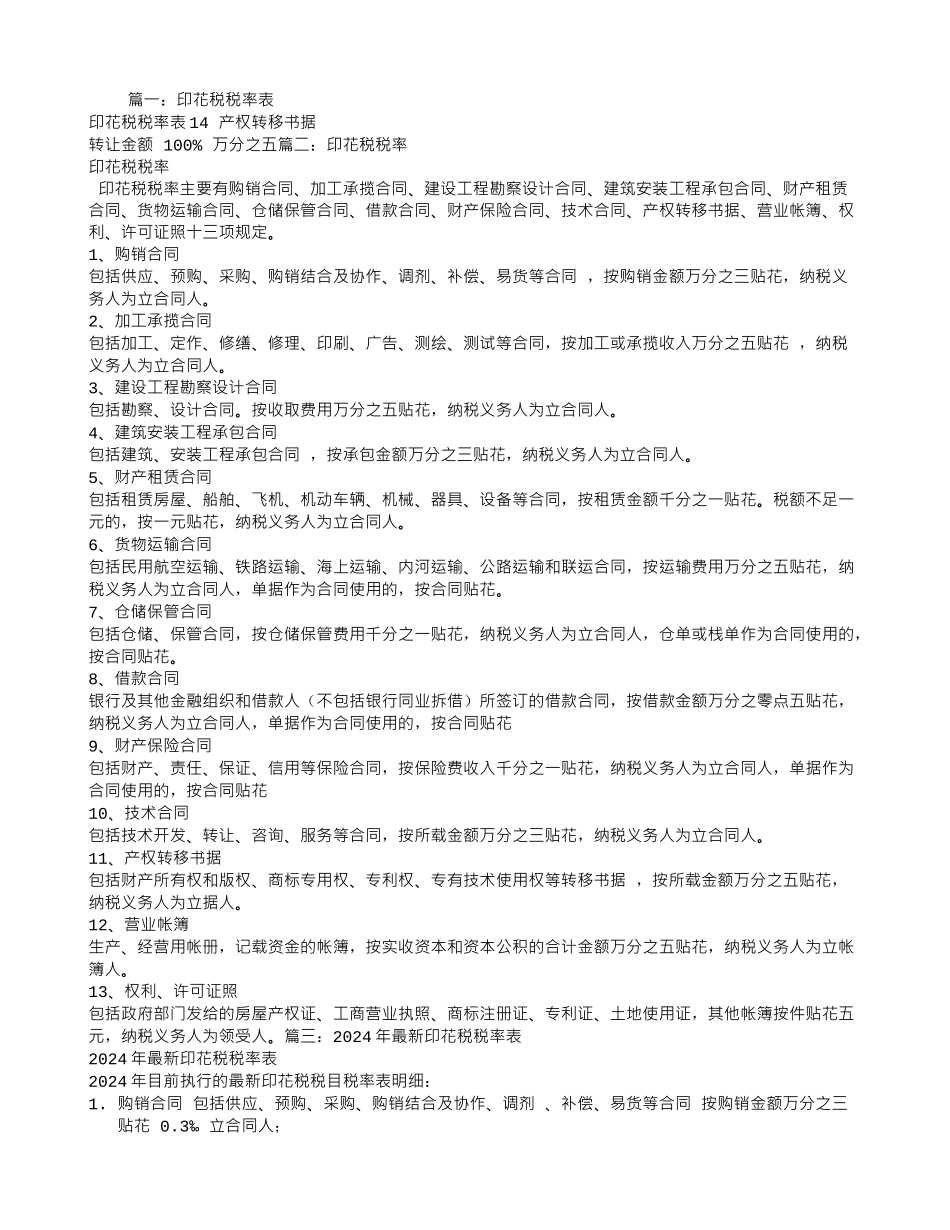

篇一:印花税税率表印花税税率表 14 产权转移书据转让金额 100% 万分之五篇二:印花税税率印花税税率印花税税率主要有购销合同、加工承揽合同、建设工程勘察设计合同、建筑安装工程承包合同、财产租赁合同、货物运输合同、仓储保管合同、借款合同、财产保险合同、技术合同、产权转移书据、营业帐簿、权利、许可证照十三项规定

1、购销合同包括供应、预购、采购、购销结合及协作、调剂、补偿、易货等合同 ,按购销金额万分之三贴花,纳税义务人为立合同人

2、加工承揽合同包括加工、定作、修缮、修理、印刷、广告、测绘、测试等合同,按加工或承揽收入万分之五贴花 ,纳税义务人为立合同人

3、建设工程勘察设计合同包括勘察、设计合同

按收取费用万分之五贴花,纳税义务人为立合同人

4、建筑安装工程承包合同包括建筑、安装工程承包合同 ,按承包金额万分之三贴花,纳税义务人为立合同人

5、财产租赁合同包括租赁房屋、船舶、飞机、机动车辆、机械、器具、设备等合同,按租赁金额千分之一贴花

税额不足一元的,按一元贴花,纳税义务人为立合同人

6、货物运输合同包括民用航空运输、铁路运输、海上运输、内河运输、公路运输和联运合同,按运输费用万分之五贴花,纳税义务人为立合同人,单据作为合同使用的,按合同贴花

7、仓储保管合同包括仓储、保管合同,按仓储保管费用千分之一贴花,纳税义务人为立合同人,仓单或栈单作为合同使用的,按合同贴花

8、借款合同银行及其他金融组织和借款人(不包括银行同业拆借)所签订的借款合同,按借款金额万分之零点五贴花,纳税义务人为立合同人,单据作为合同使用的,按合同贴花9、财产保险合同包括财产、责任、保证、信用等保险合同,按保险费收入千分之一贴花,纳税义务人为立合同人,单据作为合同使用的,按合同贴花10、技术合同包括技术开发、转让、咨询、服务等合同,按所载金额万分之三贴花,纳税义务人为立合同人

11、产权转移书据包括