1、当您付费下载文档后,您只拥有了使用权限,并不意味着购买了版权,文档只能用于自身使用,不得用于其他商业用途(如 [转卖]进行直接盈利或[编辑后售卖]进行间接盈利)。2、本站所有内容均由合作方或网友上传,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。3、如文档内容存在违规,或者侵犯商业秘密、侵犯著作权等,请点击“违规举报”。

碎片内容

下载后可任意编辑 印 花 税 应 税 凭 证 登 记 簿单位名称: 凭证所属时间: 年 月 日至 年 月 日 下载后可任意编辑说 明 1、应税凭证登记范围暂定为购销合同、加工承揽合同、建设工程勘察设计工程合同、建筑安装工程承包合同、财产租赁合同、货物运输合同、仓储保管合同、技术合同或者具有合同性质的凭证以及主管税务机关要求登记的其他应税凭证; 2、各类应税凭证应按凭证签订的时间顺序及时、准确、完整进行登记,否则税务机关有权核定其印花税计税依据

3、已签订的应税凭证,没有执行或中途中止的,或执行中进行修改的,应在备注栏中加以说明

4、纳税人应妥善保管好登记簿,以备检查

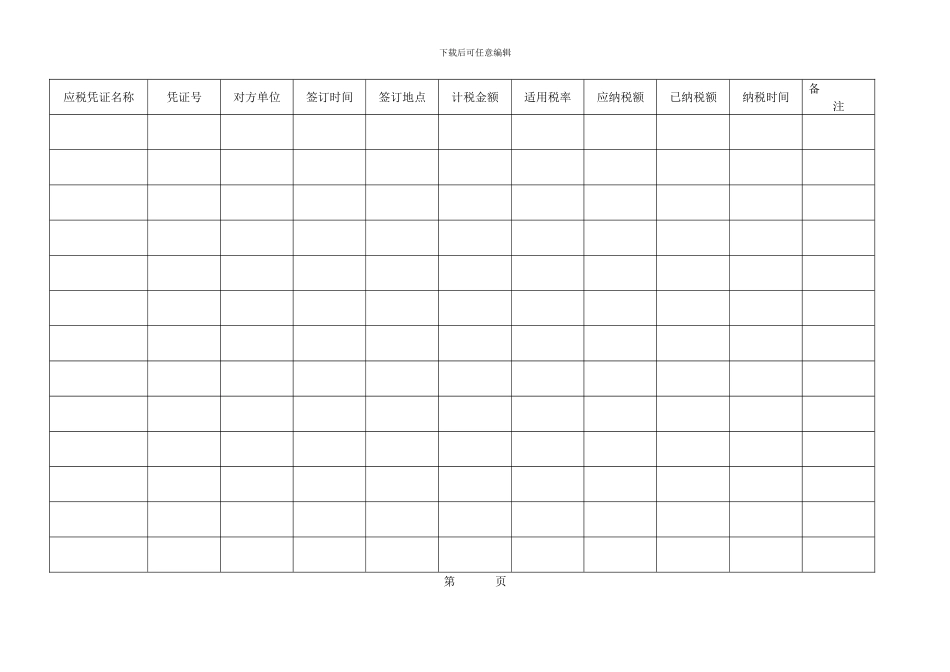

单位:元 下载后可任意编辑应税凭证名称凭证号对方单位签订时间签订地点计税金额适用税率应纳税额已纳税额纳税时间备 注第 页

我是你的不二选择