下载后可任意编辑建造合同成本核算 根据财政部、会计准则——15 建造合同准则,公司可以自 2024 年 1 月 1 日起执行新的会计准则

新准则改变了旧准则注重会计信息的稳健性而更加强调信息的公允性

同时根据会计准则要求一个企业对同一经济业务采纳相同会计政策,即可比性,一致性原则,公司结合实际情况,对现行的建造合同完工进度确认方法,统一调整为按累计实际发生施工成本占合同估计总成本的比例确定,因为只有这样,才能解决我们公司收入和成本不匹配的问题,只有这样在查账征收的形势下,我们才能满足税务局关于所得税的要求

执行建造合同准则的二级单位均需按此方法,调整完工进度的确认方法,单位金额非常小,工期非常短的工程合同,可不执行建造合同核算方法核算

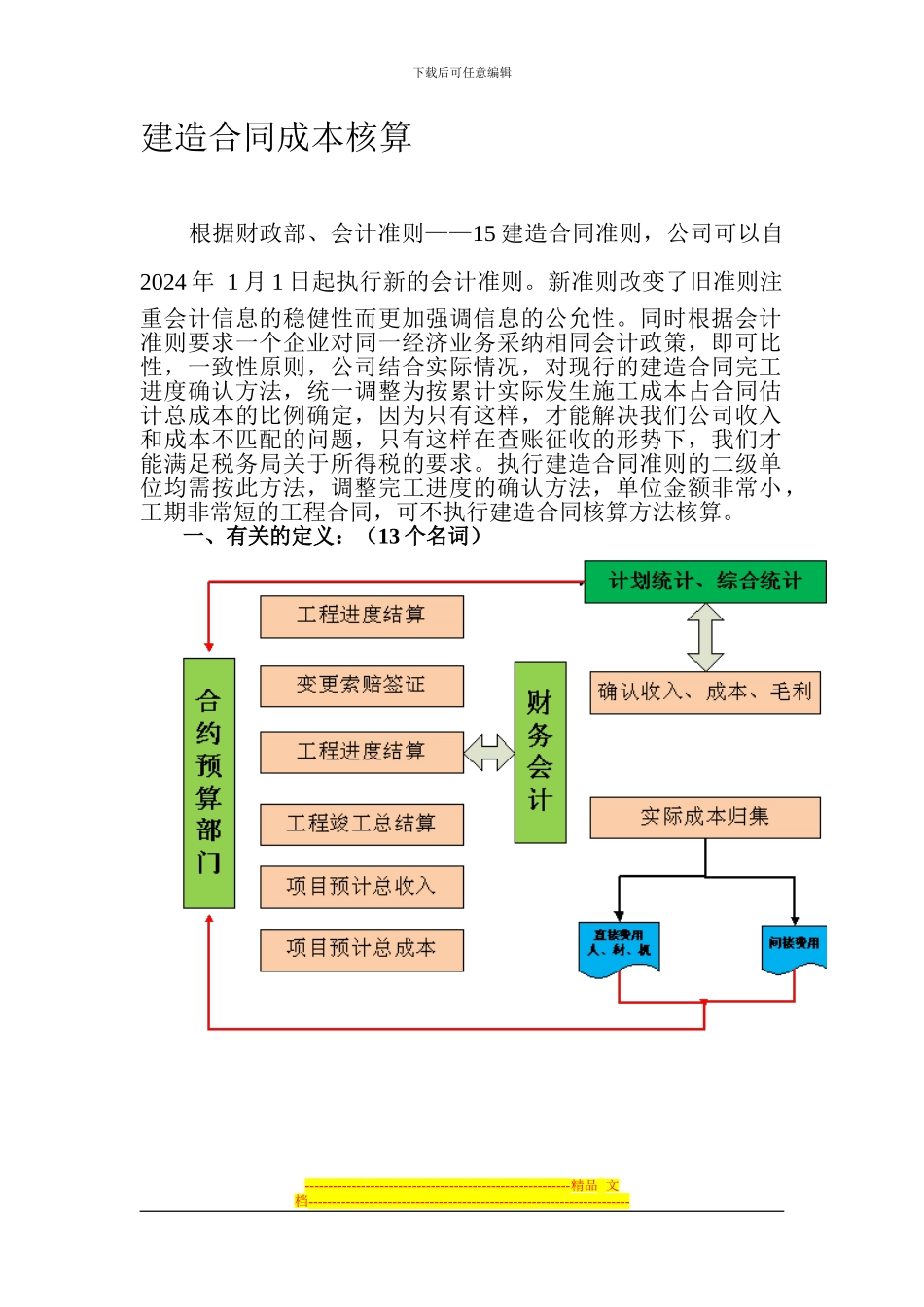

一、有关的定义:(13 个名词)---------------------------------------------------------精品 文档---------------------------------------------------------------------下载后可任意编辑建造合同: 建造合同,是指为建造一项资产或者在设计、技术、功能、最终用途等方面密切相关的数项资产而订立的合同

建造合同会计核算对象:施工企业按单个工程项目,而不是单个合同,确认项目成本、收入、费用

项目估计总收入:是指估计完成全部项目可从工程发包方收回的全部价款由合同初始收入、合同变更收入、合同索赔收入、合同奖励收入组成

1、合同初始收入,是指工程承包方与工程发包方在双方签订的合同中最初确定的合同总价款

2、合同变更收入,是指工程发包方为改变合同规定的作业内容而提出的调整所形成的价款

3、合同索赔收入,是指因工程发包方或第三方的原因造成的,由工程承包方向工程发包方或第三方收取的,用于补偿不包括在合同造价中的成本的价款

4、合同奖励收入,是