-1-金融计量学》教学大纲课程编号:111003A课程类型:□通识教育必修课□通识教育选修课■专业必修课□专业选修课□学科基础课总学时:48 讲课学时:32 实验(上机)学时:16学分:3适用对象:金融工程,金融学,投资学先修课程:统计学,金融学一、教学目标金融计量学是以金融学和统计学为基础,系统介绍了金融时间序列数据的基本建模方法和常用软件工具

其目的是通过建立金融计量模型来研究实际的金融问题通过本课程的学习,使得学生掌握金融计量学的基本方法和原理

通过学习,可以达到:目标 1

掌握金融时序数据的建模原理

具备金融问题计量建模的能力

掌握相应的计量软件操作

本课程是《金融风险测度与管理》的前续课程,可以提高学生毕业设计的实证水平和质量

二、教学内容及其与毕业要求的对应关系(黑体,小四号字)拟实现的教学目标所采取的教学方法、教学手段包括教师教授、课件演示、上机实验以及习题练习

实践教学环节要求学生掌握 EViews 软件的使用、查找和下载金-2-融数据的方法以及处理原始数据的基本技巧

学生课前需要预习,课后需要完成课后作业对照答案进行自查

教学过程中应注意本科生的接受和理解水平,增强案例演示,尽量减少难度过大的理论推导,对于金融计量中用到的重要假设检验的原理和目的应该精讲、细讲,理论推导应该粗讲、选讲,难点和重点应该反复讲,结合实际讲授

该课程培养学生数量分析金融问题的能力,以满足金融工程专业毕业要求当中的数理能力及数据处理能力的培养,同时有助于提高学生毕业设计(论文)的实证分析质量

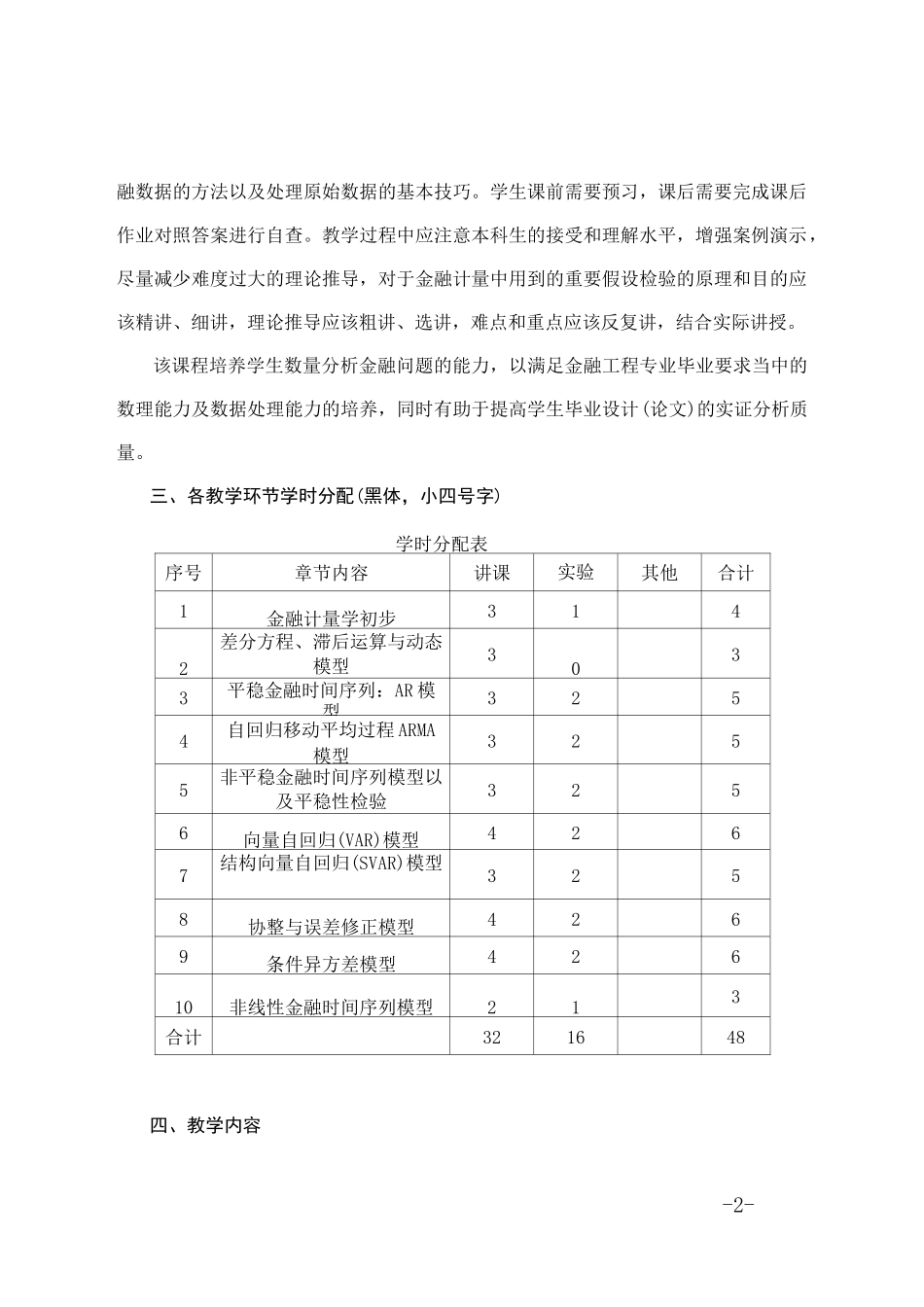

三、各教学环节学时分配(黑体,小四号字)学时分配表序号章节内容讲课实验其他合计1金融计量学初步3142差分方程、滞后运算与动态模型3033平稳金融时间序列:AR 模型3254自回归移动平均过程 ARMA模型3255非平稳金融时间序列模型以及平稳性检验3256向量自回归(VA