下载后可任意编辑股权激励中常见定价方法华恒智信人力资本开发与股权激励讨论中心 郁万亮当前,众多企业在吸引、留住核心人才的过程中都会考虑实施股权激励计划,但是由于各种原因,企业在股权激励计划中会遇到各种各样的难题

在股权激励计划中,行权价格的确定是非常重要的问题,但是由于上市公司和非上市公司行业不同、所处阶段不同,规模和特点也有差异,所以他们行权价格的确定方法也不同

那么,企业在实施股权激励计划的过程中,应该采纳何种方法以确定行权价格

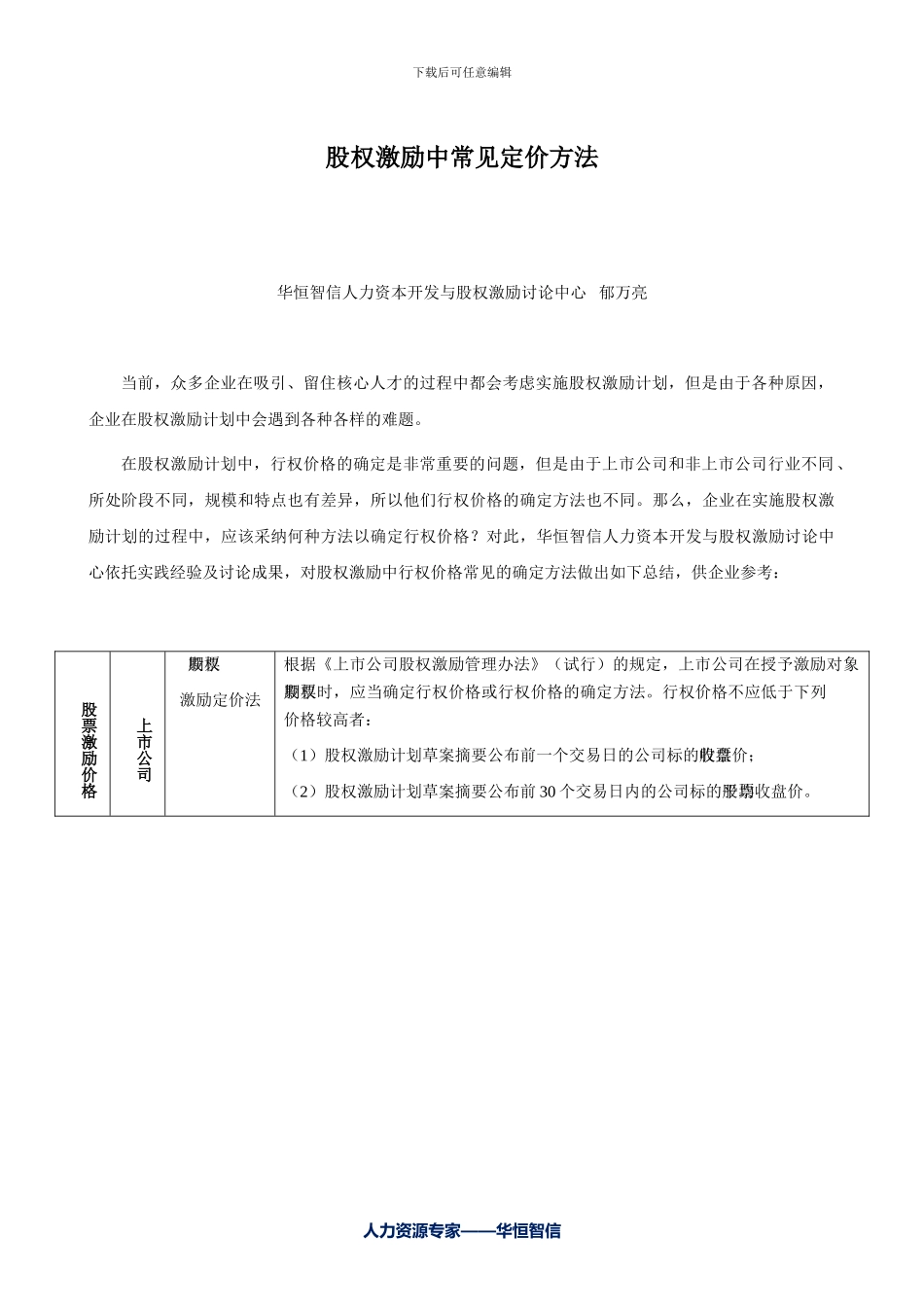

对此,华恒智信人力资本开发与股权激励讨论中心依托实践经验及讨论成果,对股权激励中行权价格常见的确定方法做出如下总结,供企业参考: 股票激励价格上市公司股票期权激励定价法根据《上市公司股权激励管理办法》(试行)的规定,上市公司在授予激励对象股票期权时,应当确定行权价格或行权价格的确定方法

行权价格不应低于下列价格较高者:(1)股权激励计划草案摘要公布前一个交易日的公司标的股票收盘价;(2)股权激励计划草案摘要公布前 30 个交易日内的公司标的股票平均收盘价

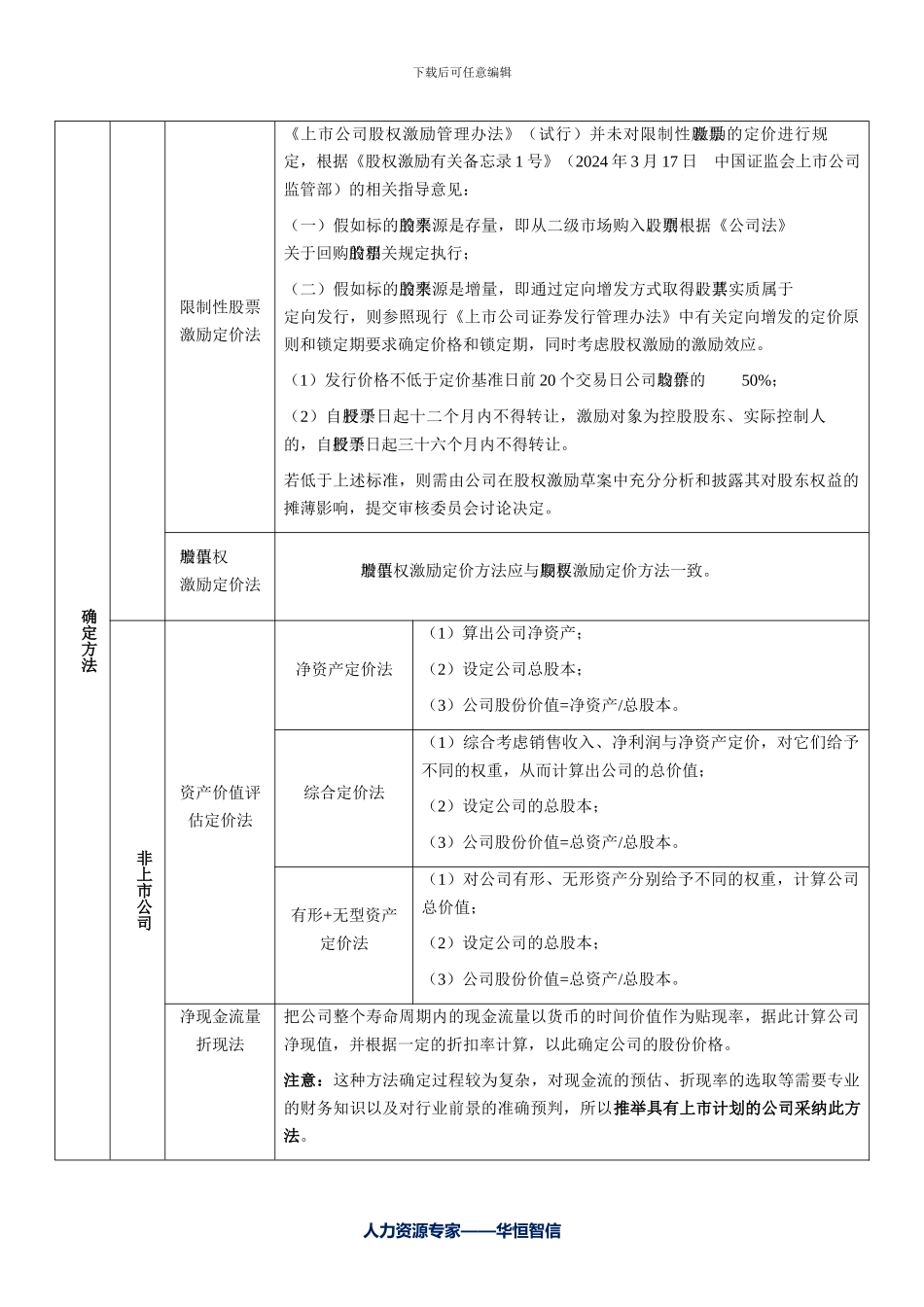

人力资源专家——华恒智信下载后可任意编辑确定方法限制性股票激励定价法《上市公司股权激励管理办法》(试行)并未对限制性股票激励的定价进行规定,根据《股权激励有关备忘录 1 号》(2024 年 3 月 17 日 中国证监会上市公司监管部)的相关指导意见:(一)假如标的股票的来源是存量,即从二级市场购入股票,则根据《公司法》关于回购股票的相关规定执行;(二)假如标的股票的来源是增量,即通过定向增发方式取得股票,其实质属于定向发行,则参照现行《上市公司证券发行管理办法》中有关定向增发的定价原则和锁定期要求确定价格和锁定期,同时考虑股权激励的激励效应

(1)发行价格不低于定价基准日前 20 个交易日公司股票均价的50%;(2)自股票授予日起十二个月内不得转让,激励对象为控股股东、实际控制人的,自股票授予