第六章 库存商品,销售成本和毛利 学习目标 学习完本章后,应该能够做到: 1

使用销售成本公式 2

使用各种存货计价方法:个别计价法,加权平均法,先进先出法和后进先出法 3

分析存货计价方法对收益和负税的影响 4

计算存货计价错误对销售成本和净收益的影响 5

使用毛利率和存货周转率 6

存货业务的核算 7

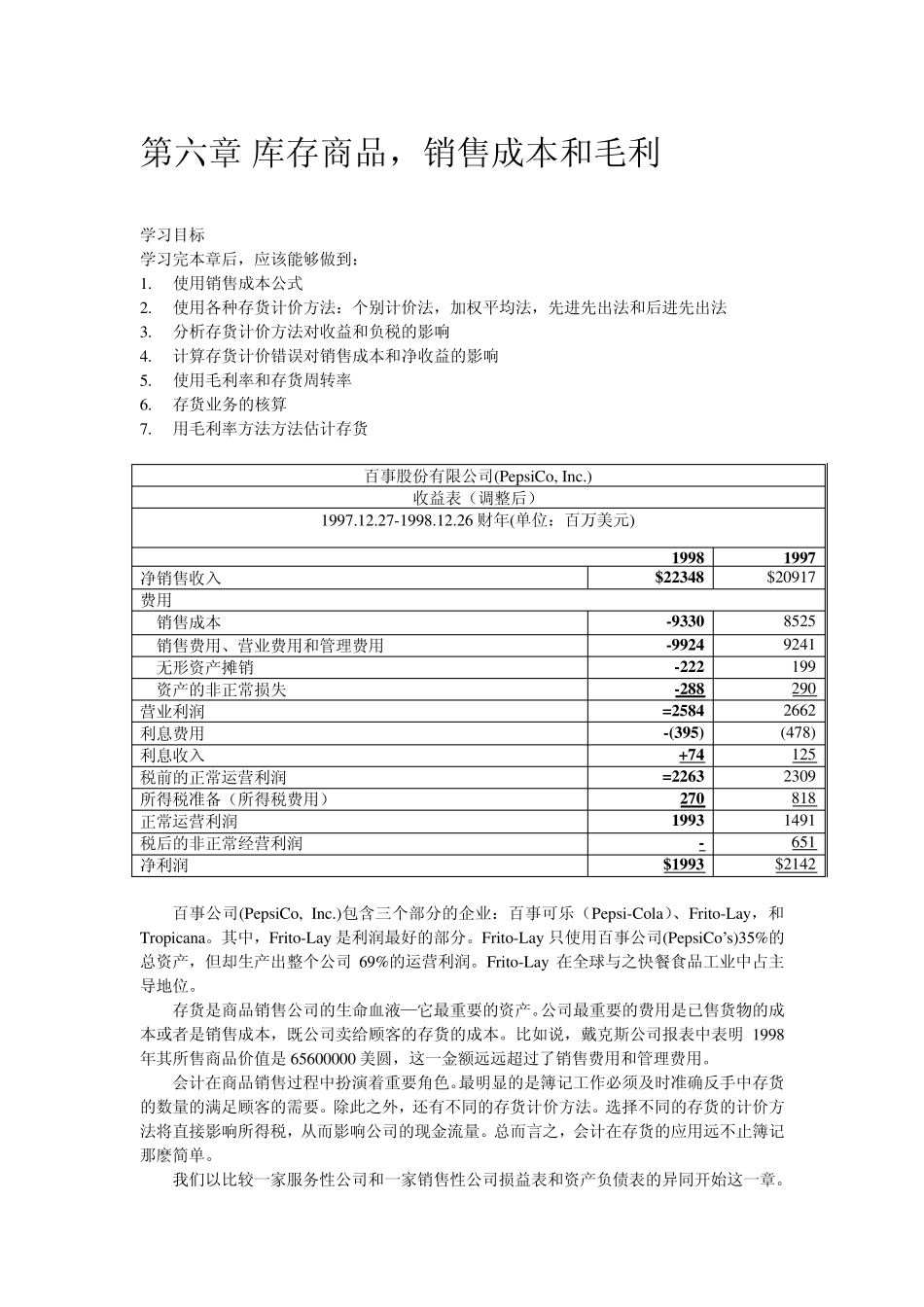

用毛利率方法方法估计存货 百事股份有限公司(PepsiCo, Inc

) 收益表(调整后) 1997

27-1998

26 财年(单位:百万美元) 1998 1997 净销售收入 $22348 $20917 费用 销售成本 -9330 8525 销售费用、营业费用和管理费用 -9924 9241 无形资产摊销 -222 199 资产的非正常损失 -288 290 营业利润 =2584 2662 利息费用 -(395) (478) 利息收入 +74 125 税前的正常运营利润 =2263 2309 所得税准备(所得税费用) 270 818 正常运营利润 1993 1491 税后的非正常经营利润 - 651 净利润 $1993 $2142 百事公司(PepsiCo, Inc

)包含三个部分的企业:百事可乐(Pepsi-Cola)、Frito-Lay ,和Tropicana

其中,Frito-Lay 是利润最好的部分

Frito-Lay 只使用百事公司(PepsiCo’s)35%的总资产,但却生产出整个公司 69%的运营利润

Frito-Lay 在全球与之快餐食品工业中占主导地位

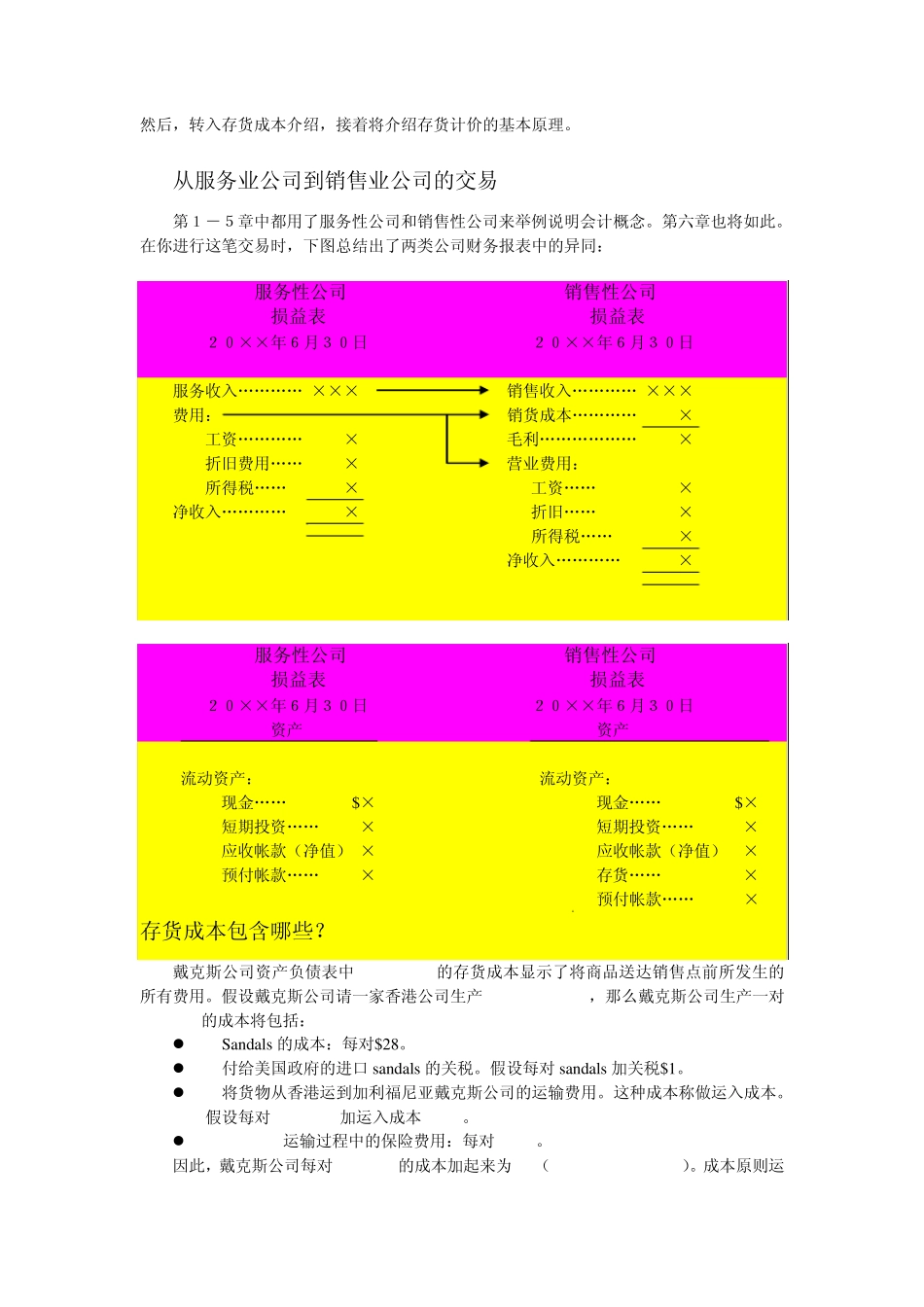

存货是商品销售公司的生命血液—它最重要的资产

公司最重要的费用是已售货物的成本或者是销售成本,既公司卖给顾客的存货的成本

比如说,戴克斯公司报表中表明 1998年其所售商品价值是 65600000 美圆,这一金额远远超过了销售费用和管理费用

会计在商品销售过程中扮演着重要