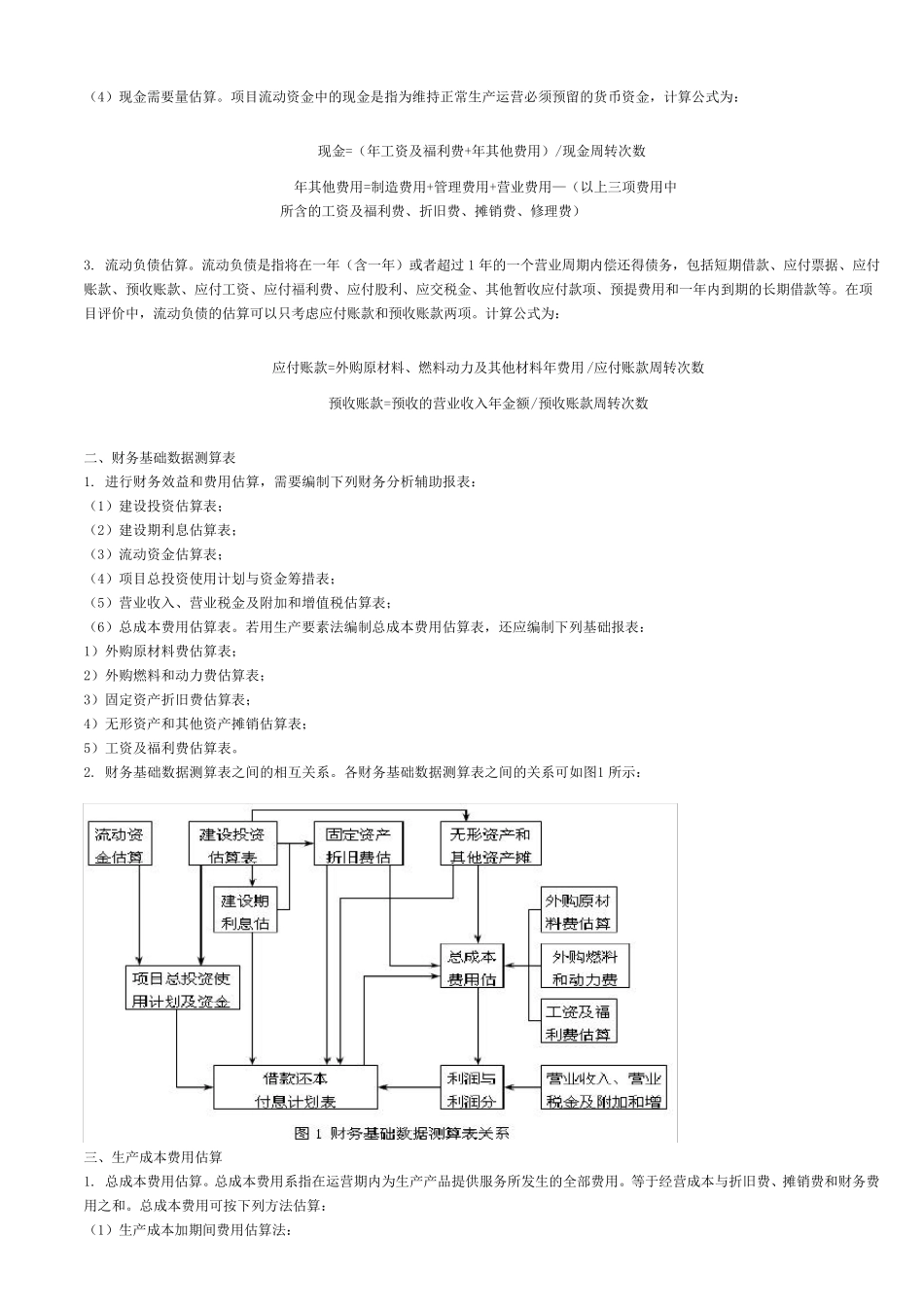

建 设 项 目 经 济 评 价 方 法 与 参 数 ( 第 三 版 ) ( 以 下 简 称 方 法 与 参 数 三 ) 主 要 由 建 设 项 目 经 济 评 价 方 法 和 建 设 项 目 经 济 评 价 参数 两 部 分 组 成

其 中 建 设 项 目 经 济 评 价 参 数 主 要 由 指 标 的 计 算 方 法 和 各 指 标 的 标 准 参 考 值 组 成

建 设 项 目 经 济 评 价 方 法 包 括 总 则 、财 务 效 益 与 费 用 估 算 、 资 金 来 源 与 融 资 方 案 、 财 务 分 析 、 经 济 费 用 效 益 分 析 、 费 用 效 果 分 析 、 不 确 定 性 分 析 与 风 险 分 析 、 区 域 经 济与 宏 观 经 济 影 响 分 析 、 方 案 经 济 必 选 、 改 扩 建 项 目 与 并 购 项 目 经 济 评 价 特 点 、 部 分 行 业 项 目 经 济 评 价 的 特 点

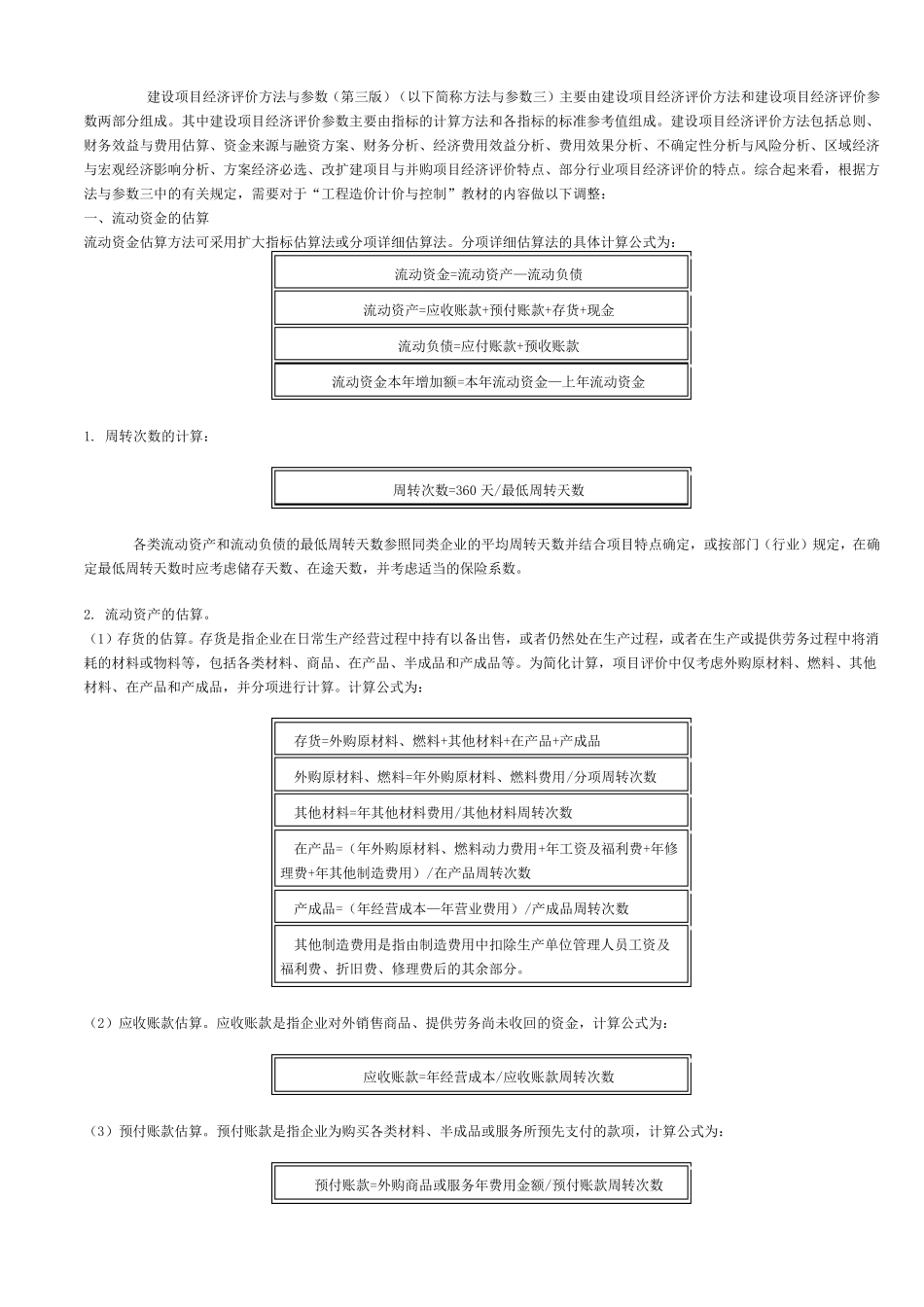

综 合 起 来 看 , 根 据 方法 与 参 数 三 中 的 有 关 规 定 , 需 要 对 于 “ 工 程 造 价 计 价 与 控 制 ” 教 材 的 内 容 做 以 下 调 整 : 一 、 流 动 资 金 的 估 算 流 动 资 金 估 算 方 法 可 采 用 扩 大 指 标 估 算 法 或 分 项 详 细 估 算 法

分 项 详 细 估 算 法 的 具 体 计 算 公 式 为 : 流 动 资 金 =流 动 资 产 —流 动 负债 流 动 资 产 =应收账款+预付账款+存货+现金 流 动 负债=应付账款+预收账款 流 动 资 金 本年增加额=本年流 动 资 金 —上年流 动 资 金 1

周转次数 的 计 算 : 周转次数 =360 天/最低周转天数 各 类流 动 资 产 和 流 动 负债的 最低周转天数 参 照同类企业 的 平