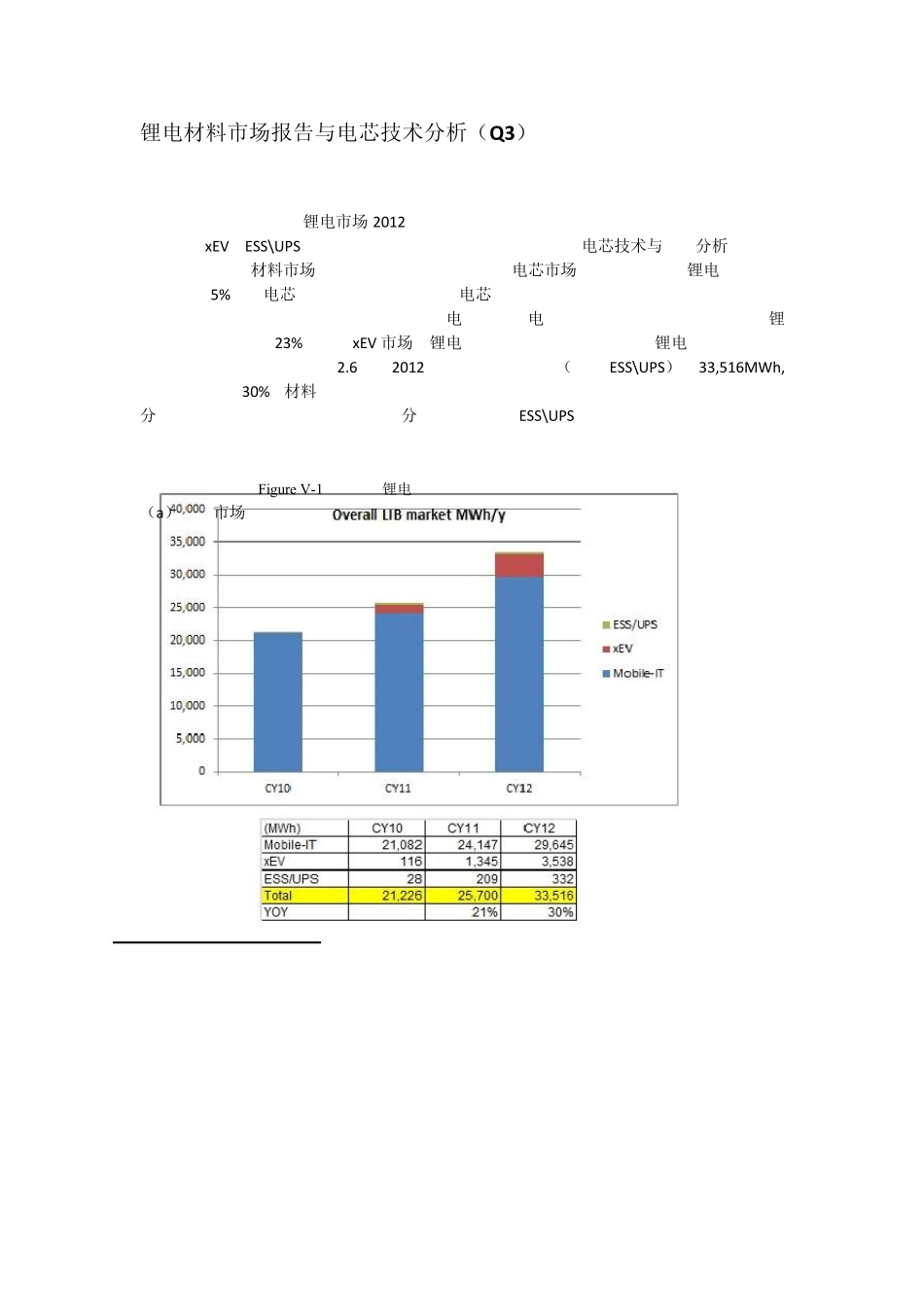

锂电材料市场报告与电芯技术分析(Q 3) 这一章节中整理了锂电市场2012 年记录数据,并阐述了对未来的展望

其中涵盖了移动设备、xEV、ESS\UPS 等领域

同时我们也总结出来一些关于电芯技术与成本分析的要点,需要引起重视

材料市场的增长主要表现在容量型的电芯市场中

移动设备的锂电池比去年同期增长 5%,就电芯数量而言,在容量型的电芯领域呈现出持续的增长

这主要是因为高容量的用于智能手机、笔记本及超极本的方电池和软包电池的大量需求等因素

容量型的锂比去年同期增长了 23%

尽管 xEV 市场的锂电池远不如当初的预期,但是锂电池还是呈现出了显著的增长,高达去年的 2

2012 年总体容量的要求(包括 ESS\UPS)是 33,516MWh,比去年提高了 30%,材料需求持续增长

顺便说一句,容量大小在以上三大运用领域只有十分之一的差异

在近期,还不能有充分的把握去期待 ESS\UPS 的快速增长

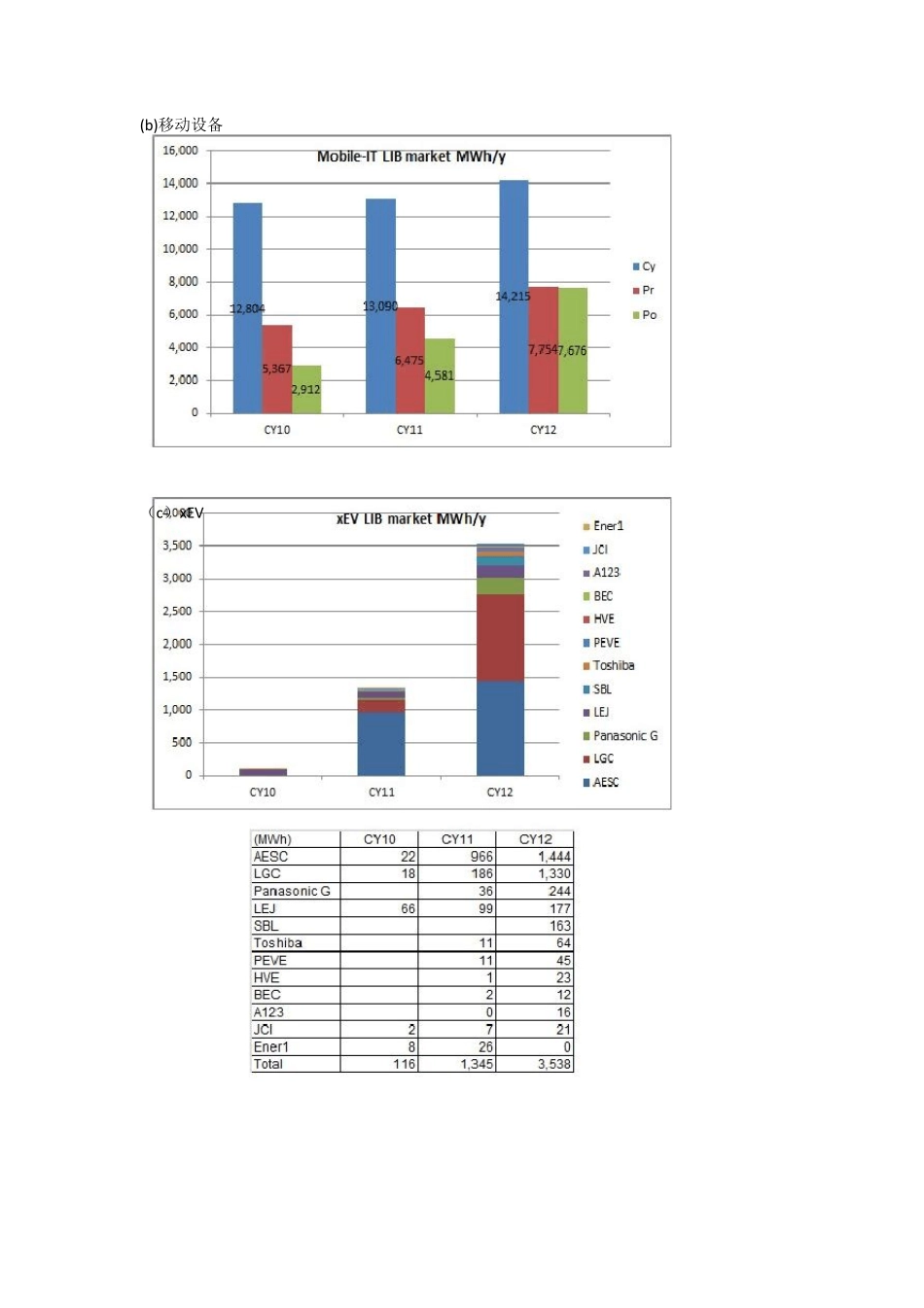

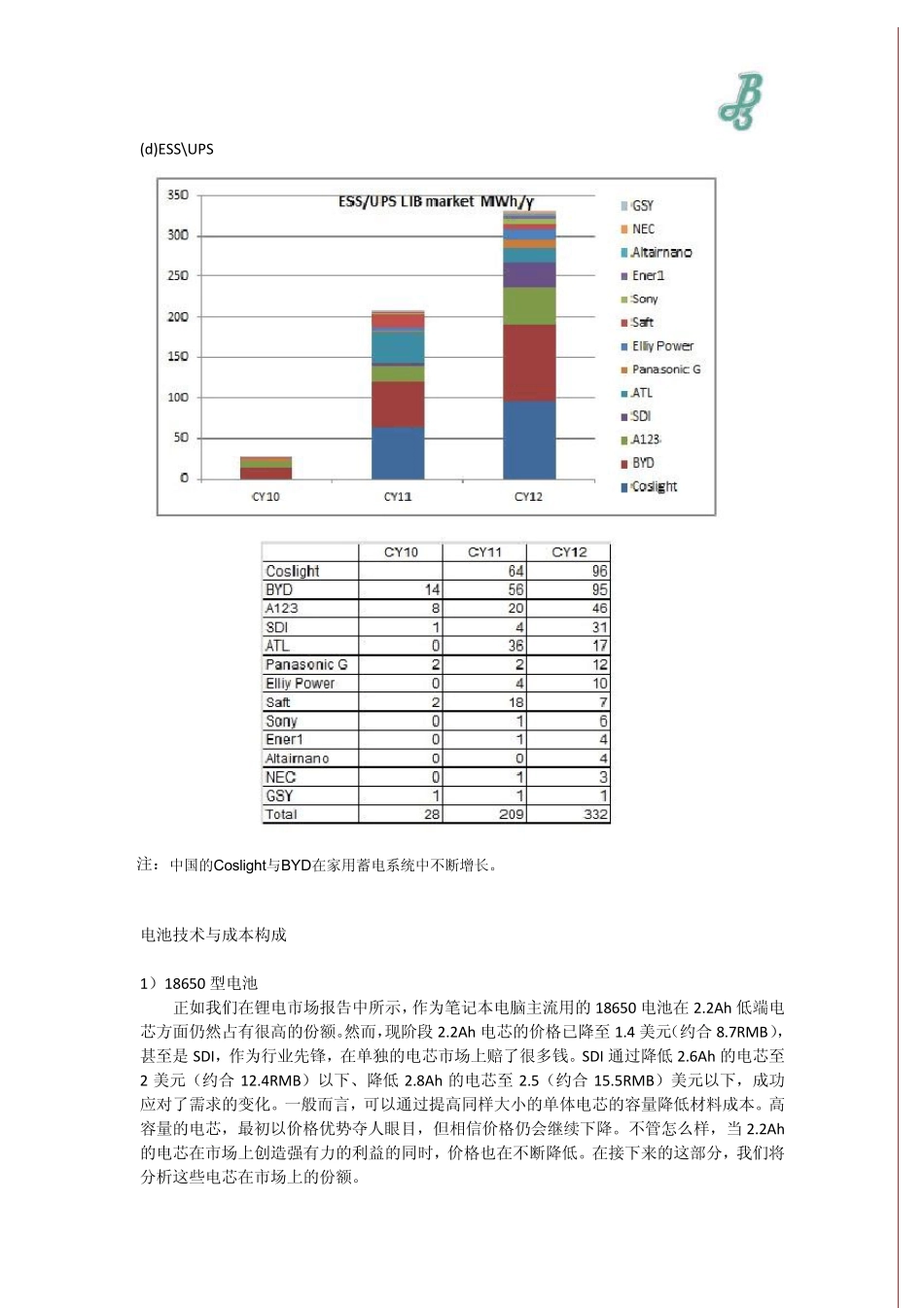

Figu re V-1 容量型锂电池需求的发展趋势 (a)整个市场 (b)移动设备 (c)xEV (d)ESS\UPS 电池技术与成本构成 1)18650 型电池 正如我们在锂电市场报告中所示,作为笔记本电脑主流用的18650 电池在2

2Ah 低端电芯方面仍然占有很高的份额

然而,现阶段2

2Ah 电芯的价格已降至1

4 美元(约合8

7RMB),甚至是SDI,作为行业先锋,在单独的电芯市场上赔了很多钱

SDI 通过降低2

6Ah 的电芯至2 美元(约合12

4RMB)以下、降低2

8Ah 的电芯至2

5(约合15

5RMB)美元以下,成功应对了需求的变化

一般而言,可以通过提高同样大小的单体电芯的容量降低材料成本

高容量的电芯,最初以价格优势夺人眼目,但相信价格仍会继续下降

不管怎么样,当 2

2Ah的电芯在市场上创造强有力的利益的同时,价格也在不断降低