暂估方式详解 关于暂估 如果存货与采购系统或委外系统集成使用,可进行暂估业务处理

所谓存货暂估是外购入库的货物发票未到,在无法确定实际的采购成本时,财务人员期末暂时按估计价格入账,待发票到达,并与采购入库单结算后,按结算金额调整暂估采购入库金额的处理 采购与存货暂估的区别 采购模块的暂估入库,是以采购入库单是否与发票结算为判断标准 采购模块的报销是以采购入库单与采购发票是否结算为界定标志,如果结算则认为是报销

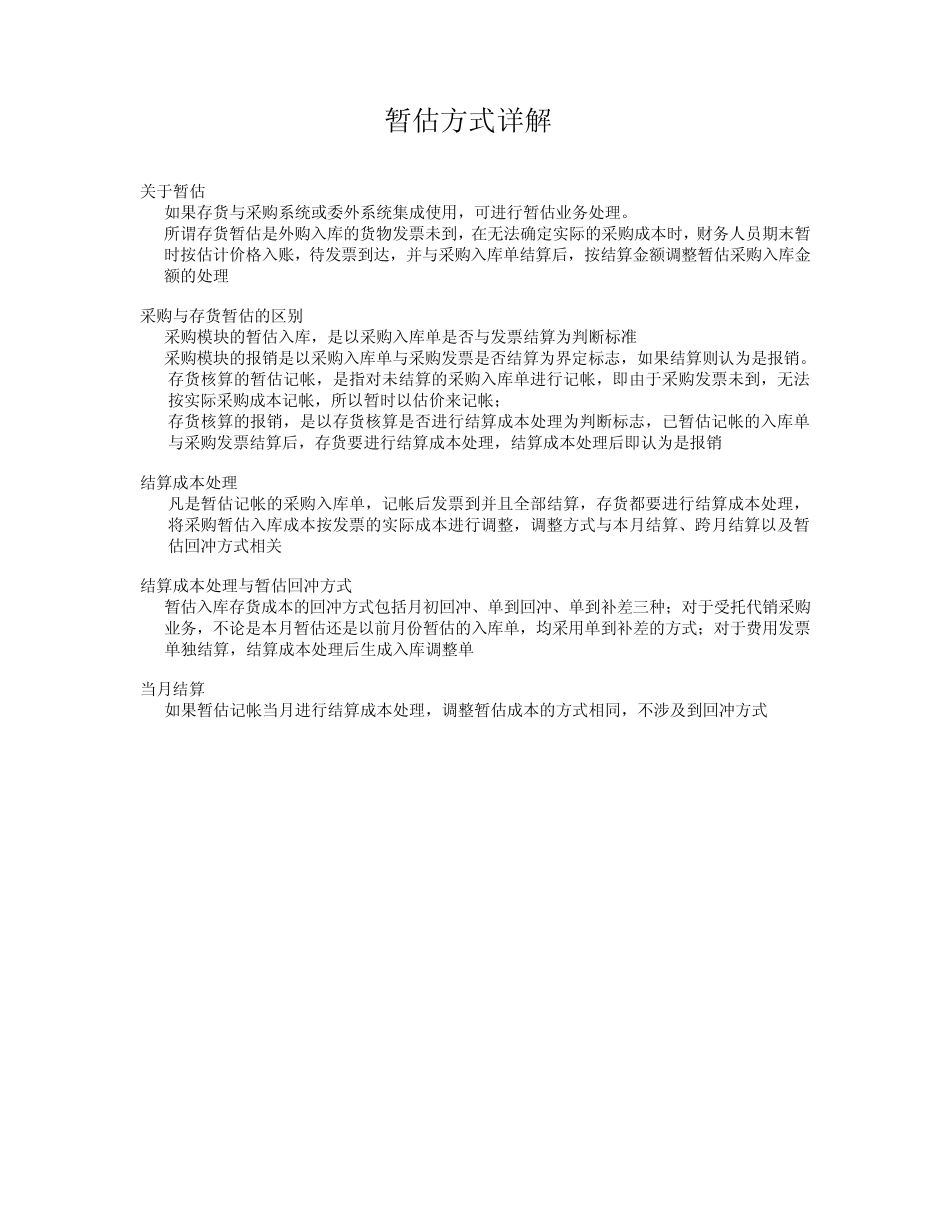

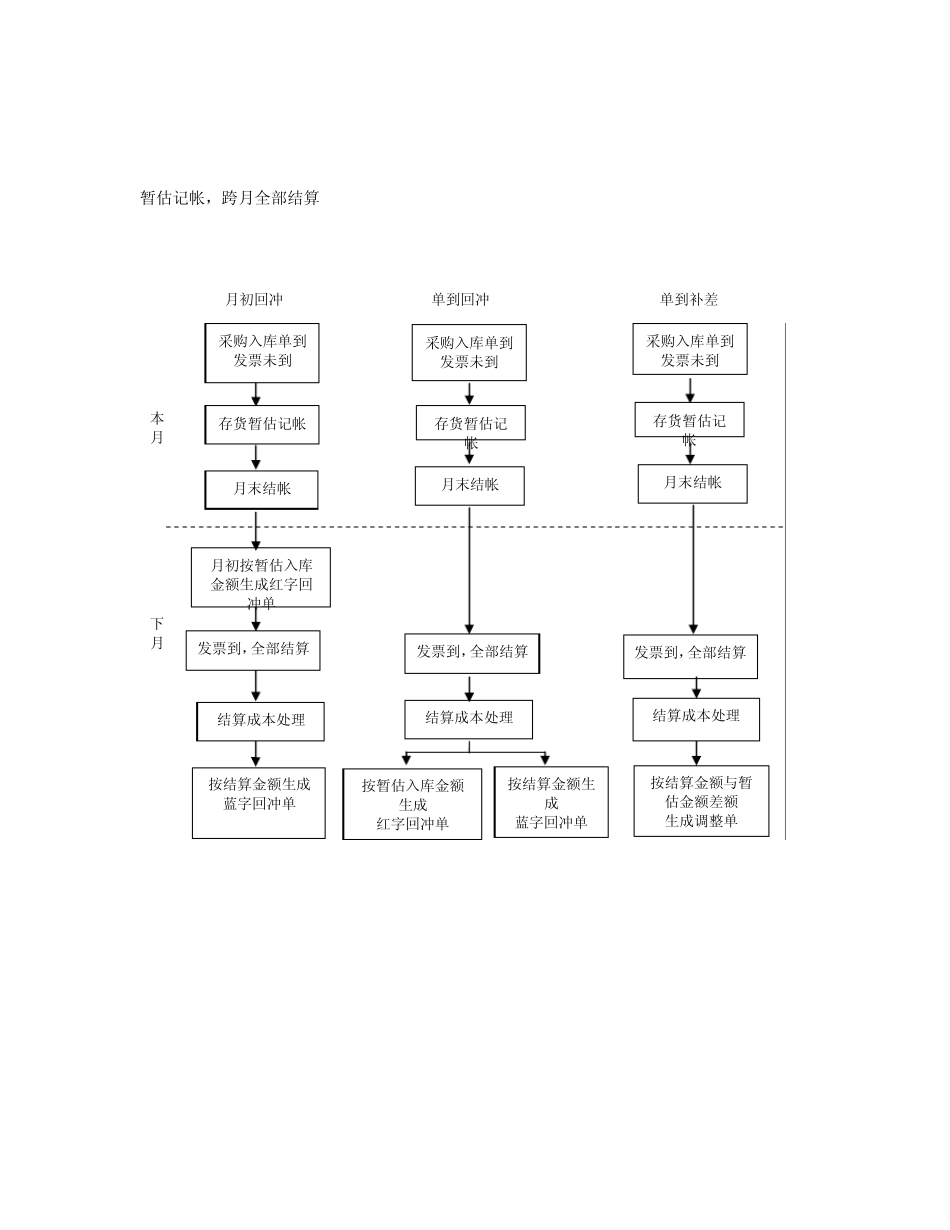

存货核算的暂估记帐,是指对未结算的采购入库单进行记帐,即由于采购发票未到,无法按实际采购成本记帐,所以暂时以估价来记帐; 存货核算的报销,是以存货核算是否进行结算成本处理为判断标志,已暂估记帐的入库单与采购发票结算后,存货要进行结算成本处理,结算成本处理后即认为是报销 结算成本处理 凡是暂估记帐的采购入库单,记帐后发票到并且全部结算,存货都要进行结算成本处理,将采购暂估入库成本按发票的实际成本进行调整,调整方式与本月结算、跨月结算以及暂估回冲方式相关 结算成本处理与暂估回冲方式 暂估入库存货成本的回冲方式包括月初回冲、单到回冲、单到补差三种;对于受托代销采购业务,不论是本月暂估还是以前月份暂估的入库单,均采用单到补差的方式;对于费用发票单独结算,结算成本处理后生成入库调整单 当月结算 如果暂估记帐当月进行结算成本处理,调整暂估成本的方式相同,不涉及到回冲方式 暂估记帐当月全部结算 当月部分结算的采购入库单 如果先对采购入库单暂估记帐,发票后到并且与采购入库单部分结算,系统不支持结算成本处理; 如果采购入库单先与发票部分结算,后在存货系统记帐,则存货明细帐中会形成两条记录,一条为按已结算金额记帐的记录,一条为按未结算金额暂估记帐的记录; 采购入库单到,发票未到 存货暂估记帐 发票到,全部结算 结算成本处理 按结算金额改写暂估入库成本 暂估记帐,跨月全部结算 月初回冲