如有你有帮助,请购买下载,谢谢

1页融资租赁业务的优点案例假设企业贷款购置设备进行生产,设备购置成本100 万元,设备折旧期10 年,第 9 年末因设备陈旧做淘汰处置,获得处置收入10 万元

所得税税率33%

我们可以假定三种购置及偿还方案:贷款购置、融资租赁购置、经营租赁购置

根据会计规则规定,贷款购置中, 折旧、利息可以税前提取或列支,融资租赁可以按租赁期限(最短不少于3 年)提取折旧,经营租赁租金可以税前列支

所以不论哪种方式购置,还款时,都会享有不同程度的税前扣除的好处

还款金额扣除获取的税收好处是企业自有资金的实际支出

即:自有资金流出 = 还贷或还租额 + 处置损益 - 税前好处其他成本及收入因素不予考虑

处置损益 = 处置收入 - 账面余值净收益为流入,损失为流出

税收好处 = (折旧提取额+ 利息支出额 +资产处置损失额)*33%设备试用期内的资金价值按贷款利率折现,各年折现系数为:0

9434 、0

8900 、0

8396 、0

7921 、0

7473 、0

7050 、0

6651 、0

6274 、0

贷款购置方案:贷款利率6%,还贷期限3 年, 3 次,年末偿还

等额还本,余额计息

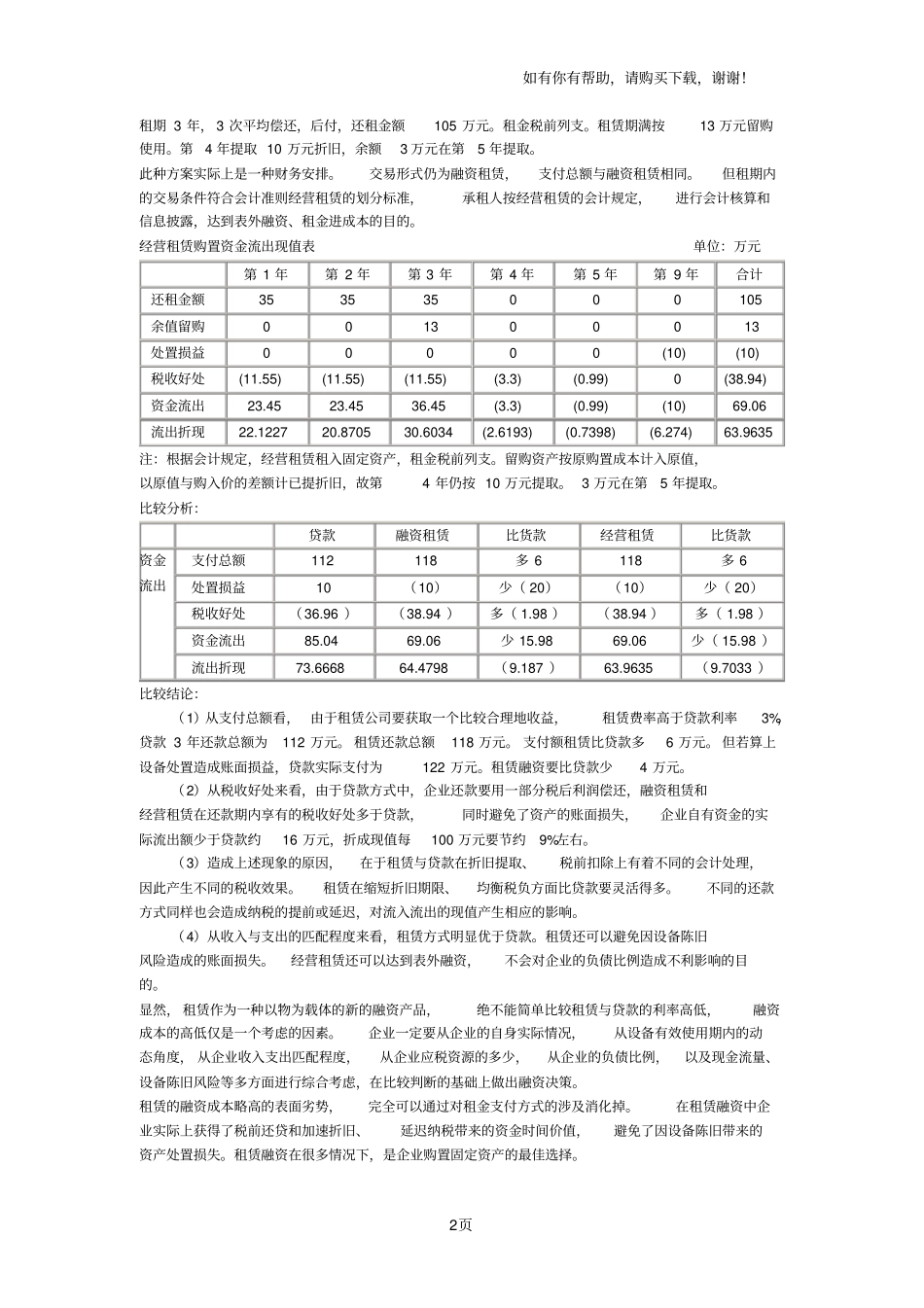

设备试用期内,贷款购置资金流出现值表单位:万元第 1 年第 2 年第 3 年第 4~8 年第 9 年合计还贷金额39

333337

333335

333400112处置损益00001010税收好处(5

28 )( 4

62 )(3

96 )(3

3 )( 3

3 )折旧( 3

3 )损失( 3

3 )( 36

96 )黄金流出34

053332

713331

3734(16

04流出折现32

125929

114826

1731(2

6139 )( 2

4661 )(2

3265 )( 2

1948 )