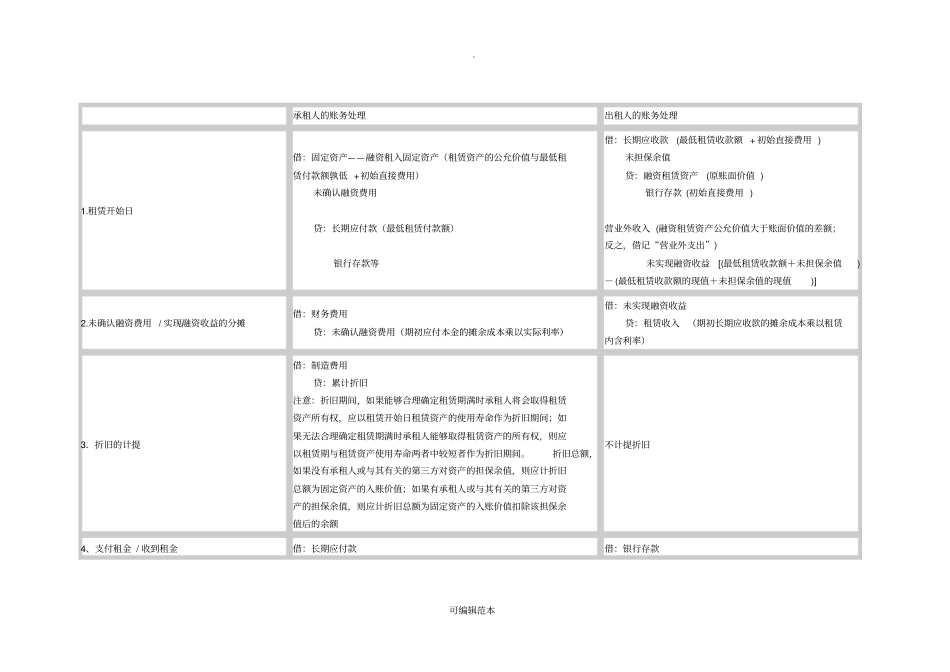

可编辑范本承租人的账务处理出租人的账务处理1

租赁开始日借:固定资产——融资租入固定资产(租赁资产的公允价值与最低租赁付款额孰低 +初始直接费用)未确认融资费用贷:长期应付款(最低租赁付款额)银行存款等借:长期应收款(最低租赁收款额 + 初始直接费用 ) 未担保余值贷:融资租赁资产(原账面价值 ) 银行存款 (初始直接费用 ) 营业外收入 (融资租赁资产公允价值大于账面价值的差额;反之,借记“营业外支出”)未实现融资收益[(最低租赁收款额+未担保余值)- (最低租赁收款额的现值+未担保余值的现值)]2

未确认融资费用 / 实现融资收益的分摊借:财务费用贷:未确认融资费用(期初应付本金的摊余成本乘以实际利率)借:未实现融资收益贷:租赁收入(期初长期应收款的摊余成本乘以租赁内含利率)3.折旧的计提借:制造费用贷:累计折旧注意:折旧期间,如果能够合理确定租赁期满时承租人将会取得租赁资产所有权,应以租赁开始日租赁资产的使用寿命作为折旧期间;如果无法合理确定租赁期满时承租人能够取得租赁资产的所有权,则应以租赁期与租赁资产使用寿命两者中较短者作为折旧期间

折旧总额,如果没有承租人或与其有关的第三方对资产的担保余值,则应计折旧总额为固定资产的入账价值;如果有承租人或与其有关的第三方对资产的担保余值,则应计折旧总额为固定资产的入账价值扣除该担保余值后的余额不计提折旧4、支付租金 / 收到租金借:长期应付款借:银行存款

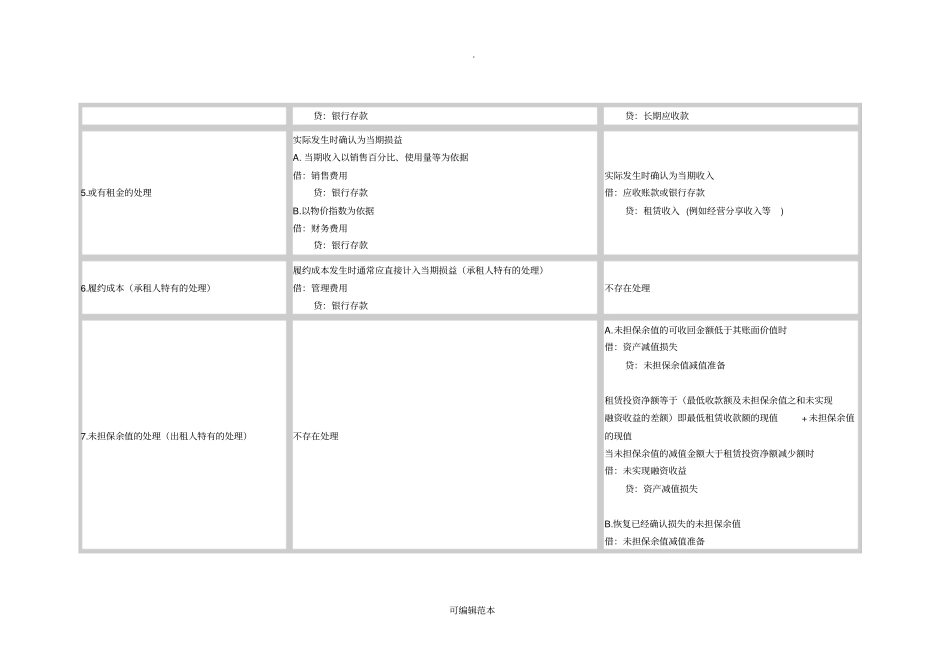

可编辑范本贷:银行存款贷:长期应收款5

或有租金的处理实际发生时确认为当期损益A

当期收入以销售百分比、使用量等为依据借:销售费用贷:银行存款B

以物价指数为依据借:财务费用贷:银行存款实际发生时确认为当期收入借:应收账款或银行存款贷:租赁收入 (例如经营分享收入等)6

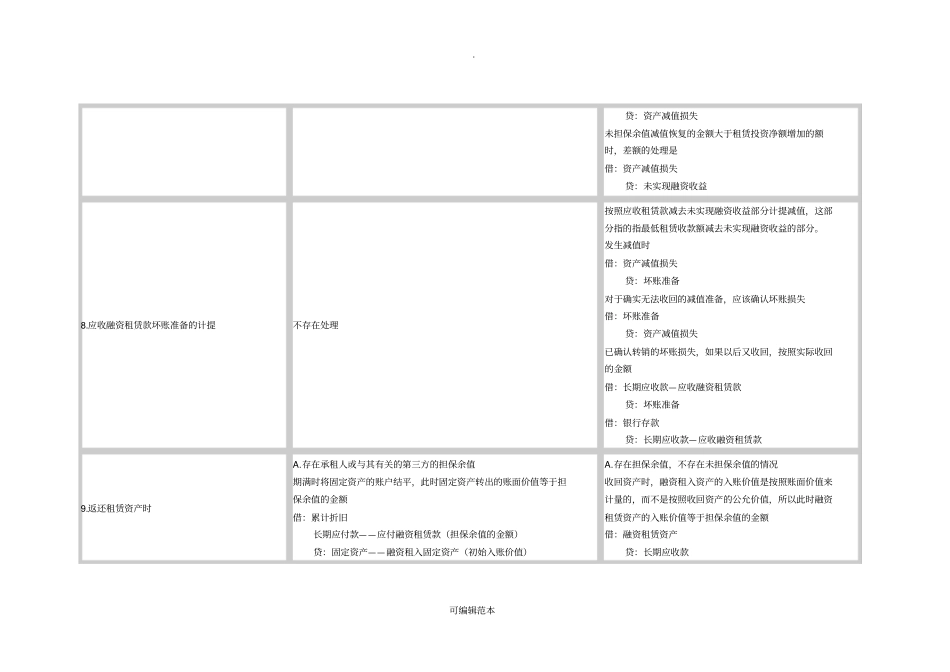

履约成本(承租人特有的处理)履约成本发生时通常应直接计入当期损益(承租人特有的处理)借:管理费用贷