标准成本法与作业成本法习题(含答案)一、计算题(共 5 题,100 分)1、已知:某企业根据以下资料制定甲产品耗用材料的标准成本见表 10-2

表 10-2 甲产品消耗直接材料资料标准A 材料B 材料C 材料预计发票单价(元/千克)155023装卸检验等成本(元/千克)1205小计165223

5材料设计用量(千克/件)301540允许损耗量(千克/件)0

510小计30

516402004 年 3 月,该企业实际购入 A 材料 2600 千克,其中生产甲产品领用 2500 千克,采购材料时实际支付 39000 元,本期生产出甲产品 80 件

要求:(1)确定甲产品直接材料的标准成本

(2)计算 A 材料的总差异和分差异

正确答案:(1)A 材料标准成本=16X30

5=488(元/件)B 材料标准成本=52X16=832(元/件)C 材料标准成本=23

5X40=940(元/件)直接材料标准成本=488+832+940=2260(元/件)(2)A 材料实际分配率=39000/2600=15(元/千克)A 材料成本差异=15X2500-80X488=-1540(元)A 材料价格差异=(15-16)X2500=-2500(元)A 材料用量差异=(2500-80X30

5)X16=960(元)2、已知某企业生产甲产品,其标准成本的相关资料如下:单件产品耗用 A 材料 10 千克,每千克的标准单价为 3 元;耗用 B 材料 8 千克,每千克标准单价为 5 元;单位产品的标准工时为 3 小时,标准工资率为 12 元/小时;标准变动性制造费用率为 8 元/小时;标准固定性制造费用率为 12 元/小时

假定本期实际产量 1300 件,发生实际工时 4100 小时,直接人工总差异为+3220 元,属于超支差

要求:(1)计算甲产品的单位标准成本

(2)计算实际发生的直接人工

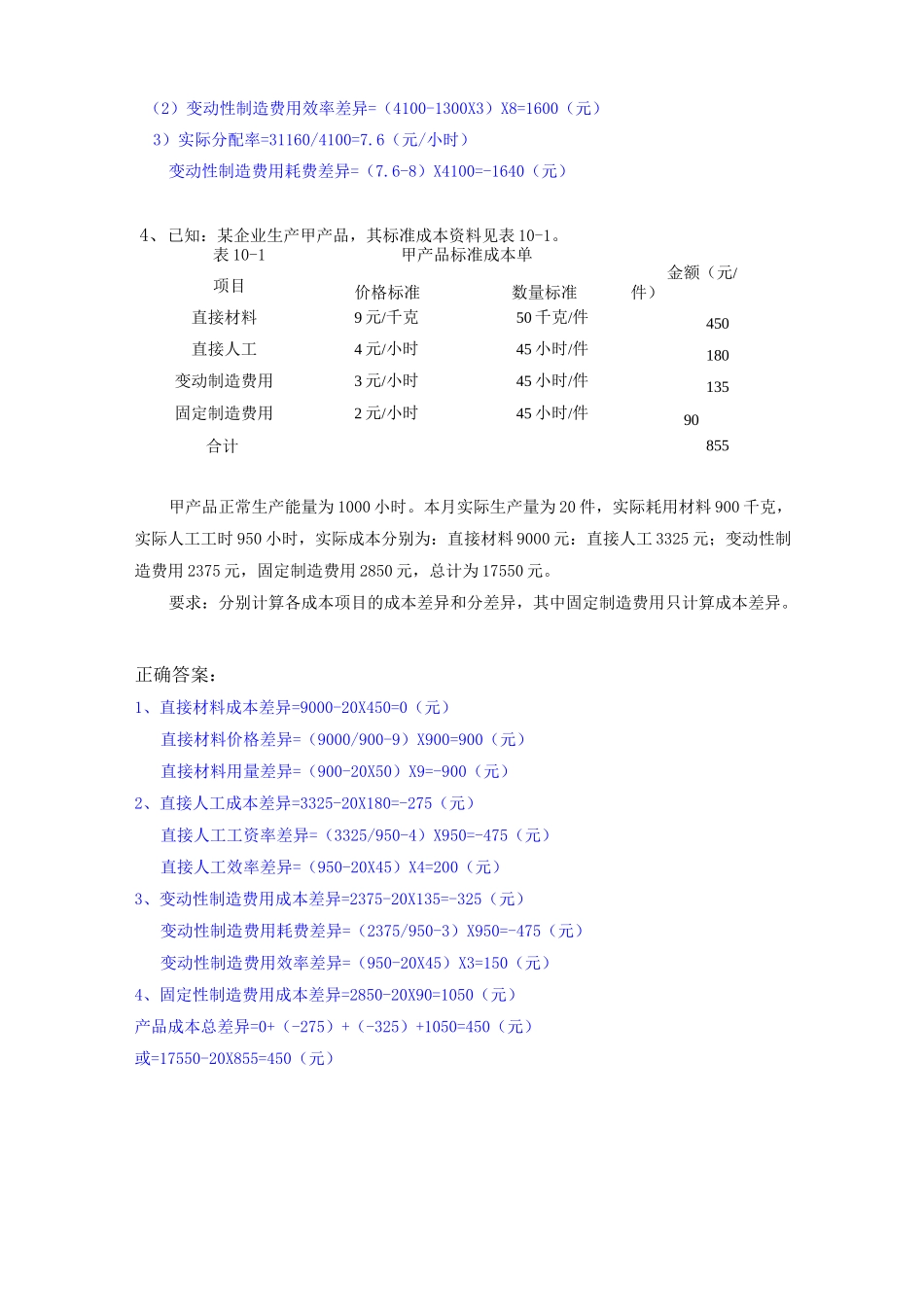

(3)计算直