金融工程习题解答第四章 远期合约1、如何区分远期价值和远期价格的不同含义

答:远期合约的价值是合同的价值,用f 表示;远期价格F 是标的资产的理论价格,是远期合约价值 f 为 0 时的交割价

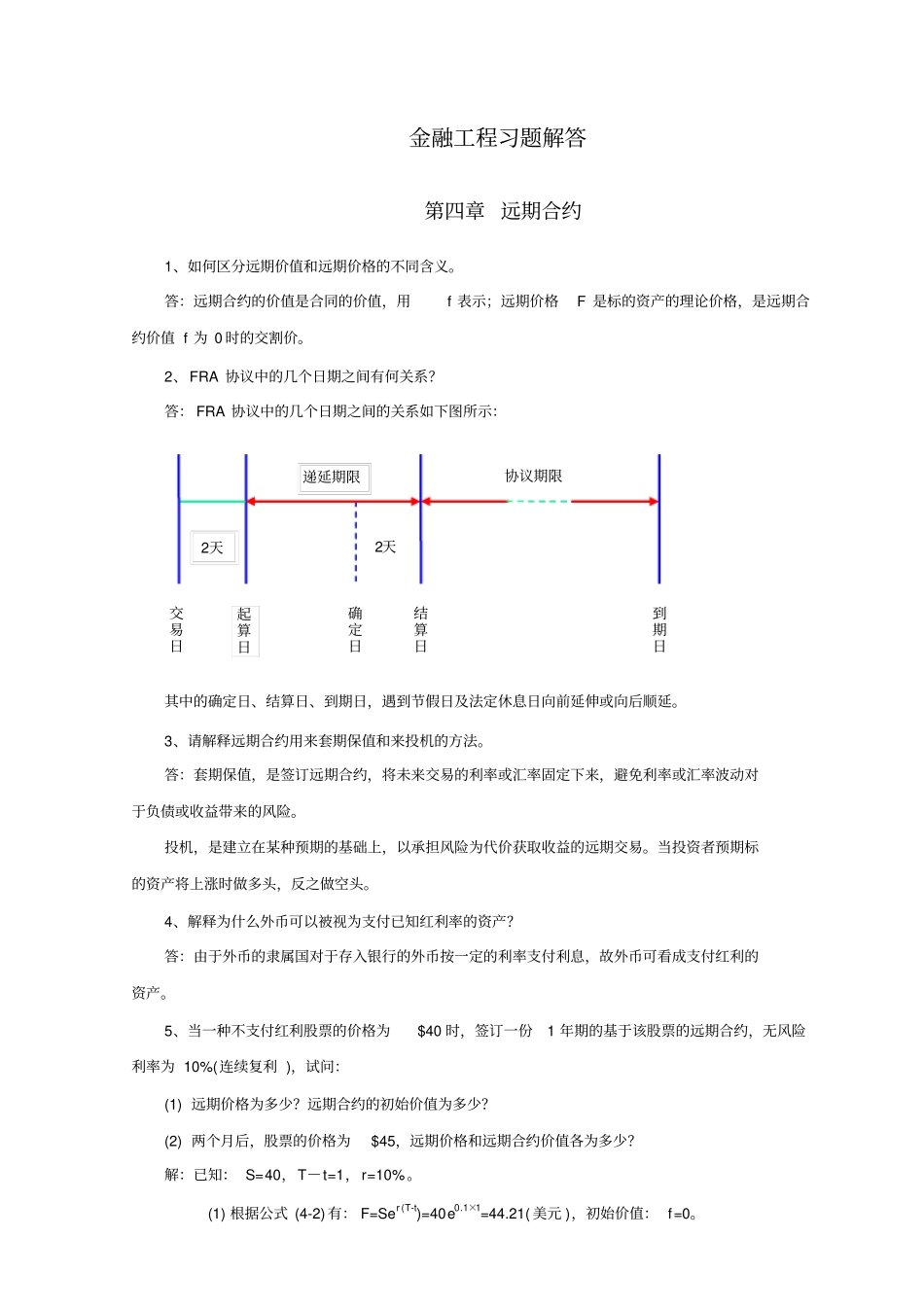

2、FRA 协议中的几个日期之间有何关系

答: FRA 协议中的几个日期之间的关系如下图所示:其中的确定日、结算日、到期日,遇到节假日及法定休息日向前延伸或向后顺延

3、请解释远期合约用来套期保值和来投机的方法

答:套期保值,是签订远期合约,将未来交易的利率或汇率固定下来,避免利率或汇率波动对于负债或收益带来的风险

投机,是建立在某种预期的基础上,以承担风险为代价获取收益的远期交易

当投资者预期标的资产将上涨时做多头,反之做空头

4、解释为什么外币可以被视为支付已知红利率的资产

答:由于外币的隶属国对于存入银行的外币按一定的利率支付利息,故外币可看成支付红利的资产

5、当一种不支付红利股票的价格为$40 时,签订一份1 年期的基于该股票的远期合约,无风险利率为 10%(连续复利 ),试问:(1) 远期价格为多少

远期合约的初始价值为多少

(2) 两个月后,股票的价格为$45,远期价格和远期合约价值各为多少

解:已知: S=40,T-t=1,r=10%

(1) 根据公式 (4-2) 有: F=Ser (T-t)=40e0

1×1=44

21( 美元 ),初始价值: f=0

交易日起算日2天确定日2天递延期限结算日协议期限到期日(2) 已知: S=45,T-t=10/12,r=10%

根据公式 (4-2)有: F=Se r(T-t)=45e0

1×5/6=48

91( 美元 ) 根据公式 (4-1)有: f=45-40=5(美元 )

7、已知美元的即期利率为5%,人民币的即期利率为2%

当前的人民币对美元的汇率是6

80:1,我国人民币计息天数为365 天,问:一年之后的人民币对美元的远期