1 教学课题项目七资金筹集岗位任务 1 所有者权益筹资业务的核算教学目标知识目标: 掌握所有者权益的概念、内容;理解所有者权益与债权人权益的区别;能力目标: 1

会查阅 2014 年公司注册资本改革情况;2

会对所有者权益筹资业务进行核算;德育目标: 树立终身学习的理念

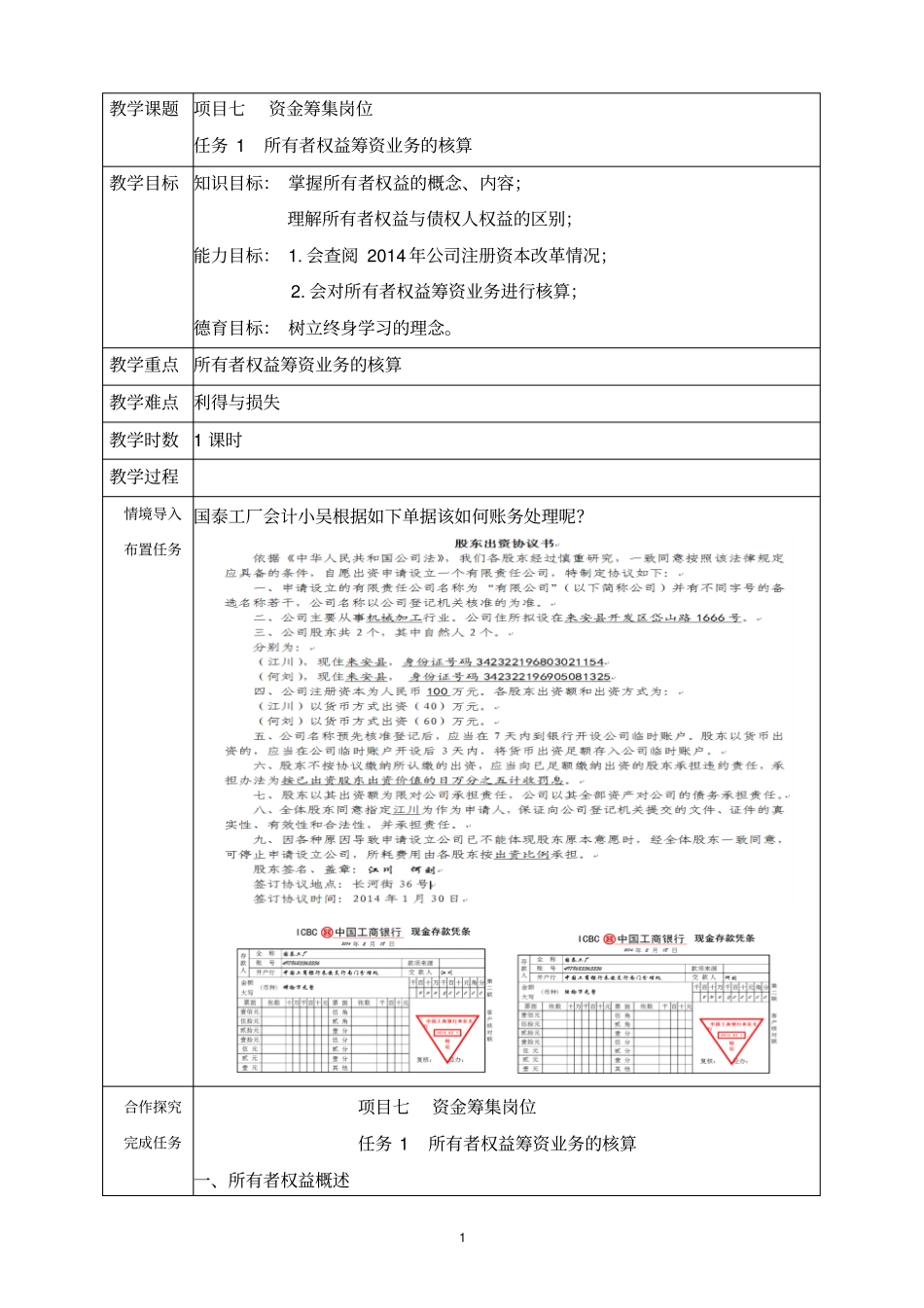

教学重点所有者权益筹资业务的核算教学难点利得与损失教学时数1 课时教学过程情境导入布置任务国泰工厂会计小吴根据如下单据该如何账务处理呢

合作探究完成任务项目七资金筹集岗位任务 1 所有者权益筹资业务的核算一、所有者权益概述2 与时俱进(一)所有者权益的概念与内容(师生归纳含义)1

概念(1)含义:所有者权益是指企业资产扣除负债后由所有者享有的剩余权益

公司的所有者权益又称为股东权益

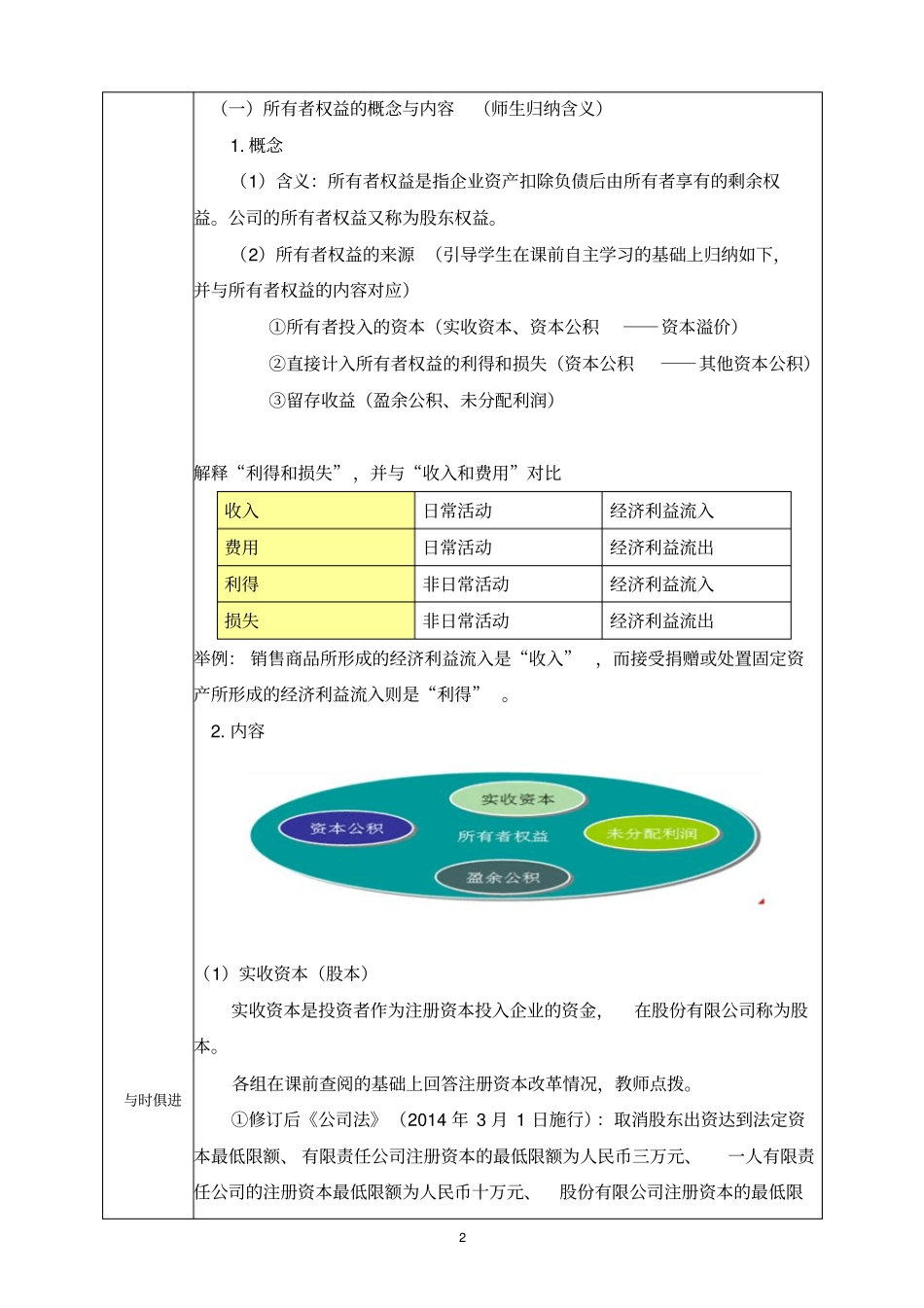

(2)所有者权益的来源 (引导学生在课前自主学习的基础上归纳如下,并与所有者权益的内容对应)①所有者投入的资本(实收资本、资本公积── 资本溢价)②直接计入所有者权益的利得和损失(资本公积── 其他资本公积)③留存收益(盈余公积、未分配利润)解释“利得和损失” ,并与“收入和费用”对比收入日常活动经济利益流入费用日常活动经济利益流出利得非日常活动经济利益流入损失非日常活动经济利益流出举例: 销售商品所形成的经济利益流入是“收入”,而接受捐赠或处置固定资产所形成的经济利益流入则是“利得”

内容(1)实收资本(股本)实收资本是投资者作为注册资本投入企业的资金,在股份有限公司称为股本

各组在课前查阅的基础上回答注册资本改革情况,教师点拨

①修订后《公司法》(2014 年 3 月 1 日施行):取消股东出资达到法定资本最低限额、 有限责任公司注册资本的最低限额为人民币三万元、一人有限责任公司的注册资本最低限额为人民币十万元、股份有限公司注册资本的最低限3 额为人民币五百万元等规定

②《注册资本登记制度改革方案》国发〔201