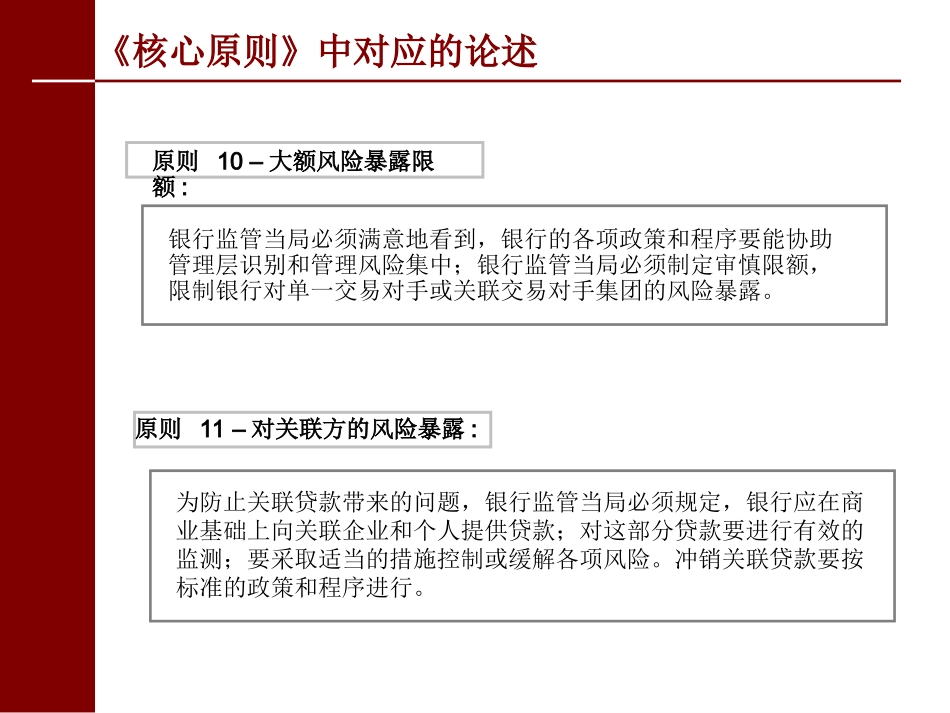

信用风险:贷款集中度风险及关联交易风险的监管《核心原则》的基本架构(一)目标、独立性、权力、透明度与合作——原则1(二)发照和结构——原则2至5(三)审慎规章及要求——原则6至18(四)持续监管的手段——原则18至21(五)信息要求——原则22(六)监管的正式权力——原则23(七)并表和跨境监管——原则23至25《核心原则》中对应的论述原则11–对关联方的风险暴露:为防止关联贷款带来的问题,银行监管当局必须规定,银行应在商业基础上向关联企业和个人提供贷款;对这部分贷款要进行有效的监测;要采取适当的措施控制或缓解各项风险

冲销关联贷款要按标准的政策和程序进行

银行监管当局必须满意地看到,银行的各项政策和程序要能协助管理层识别和管理风险集中;银行监管当局必须制定审慎限额,限制银行对单一交易对手或关联交易对手集团的风险暴露

原则10–大额风险暴露限额:主要内容贷款集中度风险(大额风险暴露)关联交易风险贷款集中度风险风险概述我国监管要求银行风险管理风险概述集中度风险定义任何可能造成巨大损失(相对于银行的资本、总资产或总体风险水平)威胁银行健康或维持核心业务能力的单个风险暴露或风险暴露组合

集中度可被视作银行发生主要问题最重要的原因集中度风险类型组合集中(SectorConcentration)客户集中(NameConcentration)组合集中(SectorConcentration)我国监管要求《银行业监督管理法》《商业银行法》《商业银行集团客户授信业务风险管理指引》《银行并表监管指引》《资本充足率监督检查指引》《商业银行风险监管核心指标》《非现场监管指引》《商业银行授信工作尽职指引》《商业银行内部控制指引》《商业银行银团贷款指引》监管要求的主要内容风险暴露定义一组关联交易对手的定义限额规定管理体系新协议要求风险暴露定义《商业银