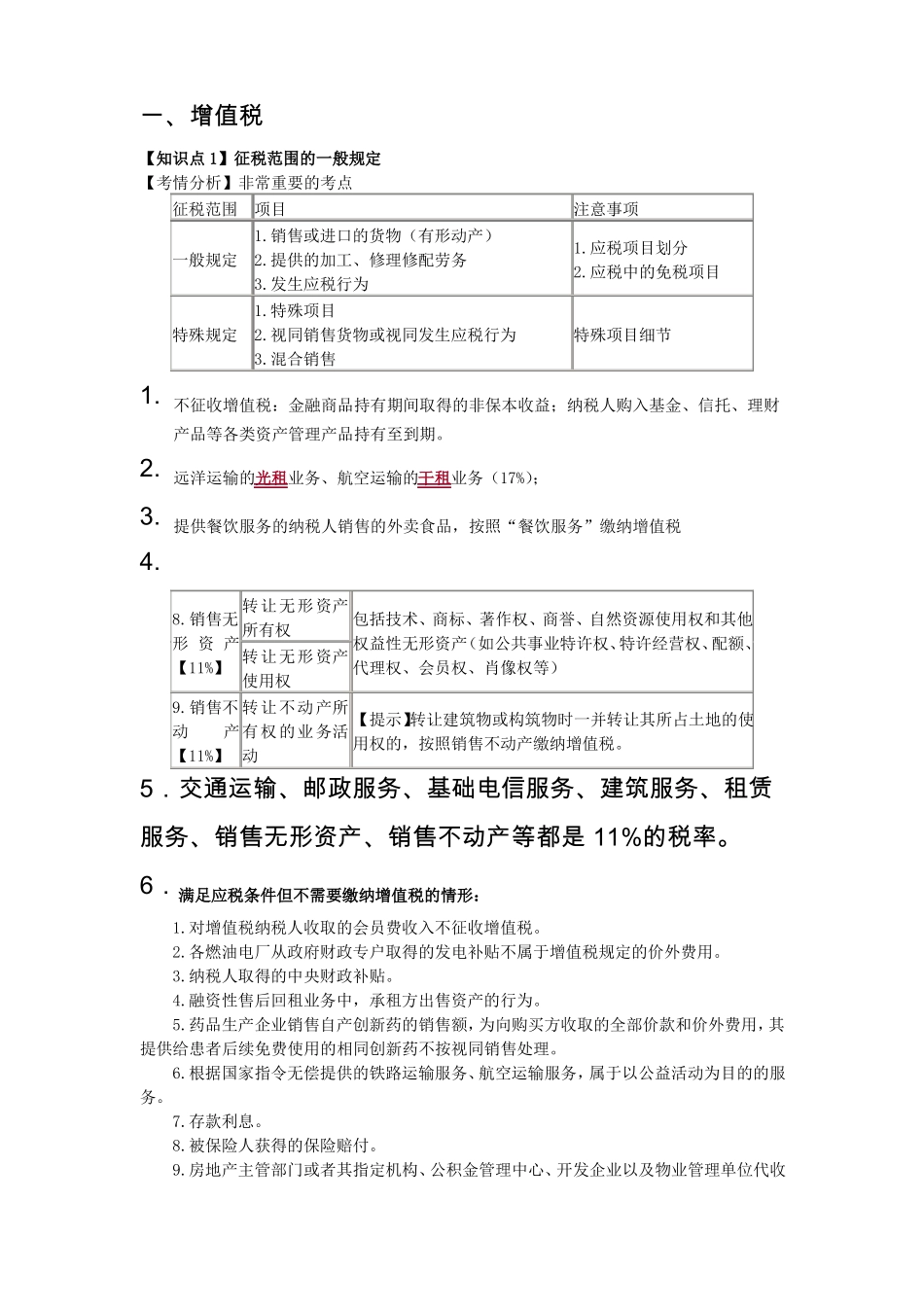

一、增值税【知识点 1】征税范围的一般规定【考情分析】非常重要的考点征税范围项目1

销售或进口的货物(有形动产)一般规定2

提供的加工、修理修配劳务3

发生应税行为1

特殊项目特殊规定2

视同销售货物或视同发生应税行为3

混合销售注意事项1

应税项目划分2

应税中的免税项目特殊项目细节1

不征收增值税:金融商品持有期间取得的非保本收益;纳税人购入基金、信托、理财产品等各类资产管理产品持有至到期

远洋运输的光租业务、航空运输的干租业务(17%);3

提供餐饮服务的纳税人销售的外卖食品,按照“餐饮服务”缴纳增值税4

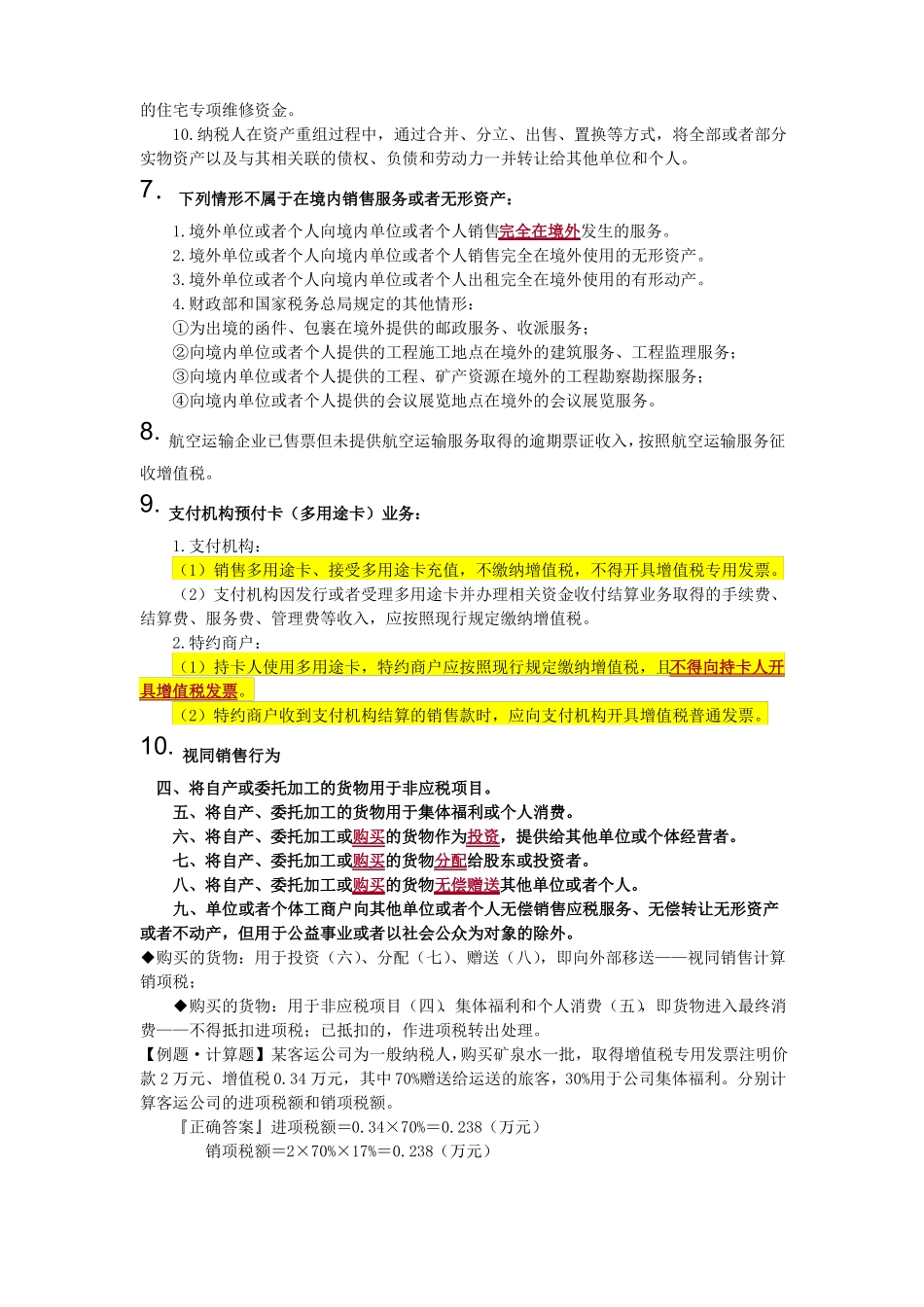

转让无形资产8

销售无包括技术、商标、著作权、商誉、自然资源使用权和其他所有权形 资 产权益性无形资产(如公共事业特许权、特许经营权、配额、转让无形资产【11%】代理权、会员权、肖像权等)使用权9

销售不 转让不动产所 【提示】转让建筑物或构筑物时一并转让其所占土地的使动产有权的业务活 用权的,按照销售不动产缴纳增值税

【11%】 动5.交通运输、邮政服务、基础电信服务、建筑服务、租赁服务、销售无形资产、销售不动产等都是 11%的税率

6.满足应税条件但不需要缴纳增值税的情形:1

对增值税纳税人收取的会员费收入不征收增值税

各燃油电厂从政府财政专户取得的发电补贴不属于增值税规定的价外费用

纳税人取得的中央财政补贴

融资性售后回租业务中,承租方出售资产的行为

药品生产企业销售自产创新药的销售额,为向购买方收取的全部价款和价外费用,其提供给患者后续免费使用的相同创新药不按视同销售处理

根据国家指令无偿提供的铁路运输服务、航空运输服务,属于以公益活动为目的的服务

被保险人获得的保险赔付

房地产主管部门或者其指定机构、公积金管理中心、开发企业以及物业管理单位代收的住宅专项维修资金

纳税人在资产重组过程中,通过合并、分