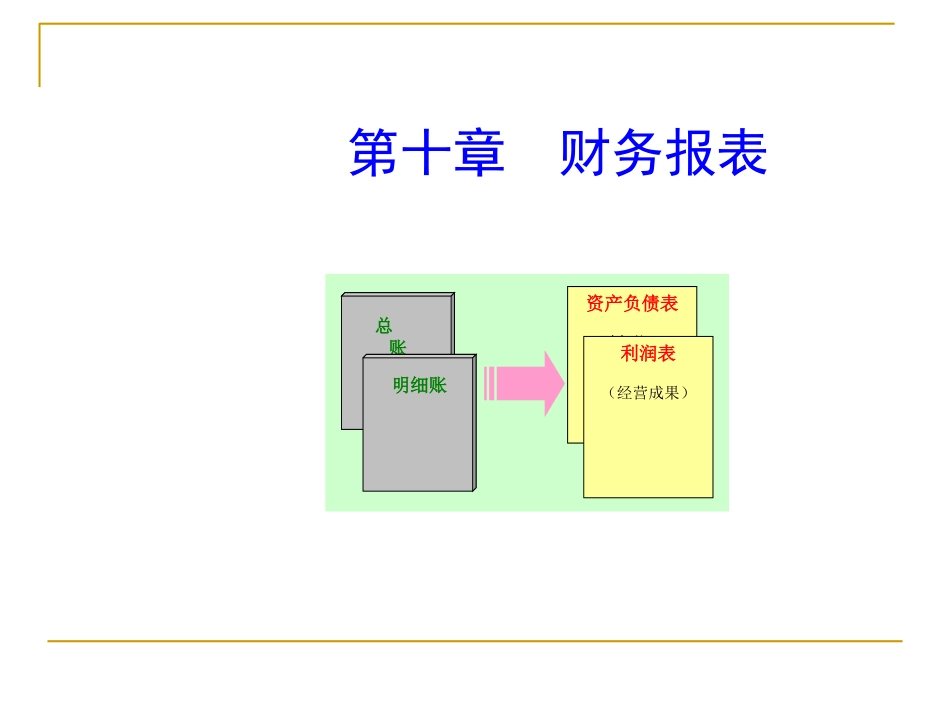

第十章财务报表资产负债表(财务状况)利润表(经营成果)总账明细账一、财务报表的定义与种类(一)财务报表的定义财务报表是根据日常会计资料归集、加工、汇总而成的,用以反映企业某一特定日期的资产、负债、所有者权益的状况和某一会计期间的经营成果及现金流量情况

《企业会计准则第30号——财务报表列报》第二条规定:“财务报表是对企业财务状况、经营成果和现金流量的结构性表述

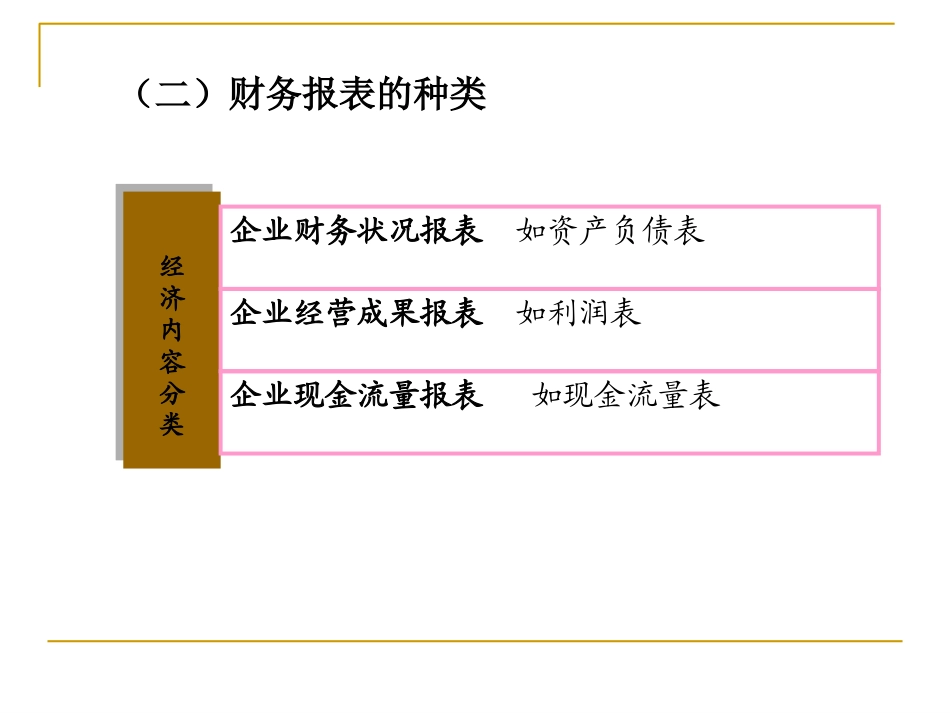

”经济内容分类经济内容分类企业财务状况报表如资产负债表企业经营成果报表如利润表企业现金流量报表如现金流量表(二)财务报表的种类中期财务报告短于一个完整的会计会计年度的月报、季报、半年报年度报告一个完整会计年度的报告资金运动状态分类资金运动状态分类静态报表某一时点指标的报表如:资产负债表动态报表某一时期指标的报表如:利润表按编制的时间分类按编制的时间分类按报告主体分按报告主体分个别报表企业自身的财务报表合并报表母公司编制的综合反映企业集团的财务报表按服务的对象分类按服务的对象分类对内报表管理会计的报表对外报表财务会计的报表二、财务报表的构成资产负债表利润表现金流量表报表附注报表附注所用者权益变动表+反映企业经营状况反映企业经营成果反映企业现金流量反映所有者权益组成部分的增减变动三、编制财务报表的基本要求总体要求真实可靠相关可比全面完整便于理解编制及时《企业会计准则第30号——财务报表列报》对财务报表编制中应遵循的要求见P225第二节资产负债表一、资产负债表的内容与格式◆含义:反映企业某一特定日期财务状况的会计报表

反映了企业拥有或控制的经济资源及其分布,资金的来源及其构成;有助于分析企业的偿债能力和财务弹性;有助于了解企业的财务情况,预测企业未来财务状况的发展趋势

资产负债表的作用(二)资产负债表的内容1.资产资产一般按照流动性分为:流动资产、非流动资产,并进一步分项列示

2.负债负债一般按照流动性分为:流动负债、长期