下载后可任意编辑决算审计方案一、审计目的和依据决算审计是根据《中华人民共和国会计法》、《中华人民共和国财政法》及有关法律、法规的规定,对单位决算的真实性、公正性、合法性等进行审计,以发现错误、违法行为和不法律规范情况,进一步保障单位的财务、经济活动合法性、合规性和正常运转

本次决算审计的依据是国家财政部颁布的《决算审计实施办法》以及《中华人民共和国财政部关于印发《政府采购会计核算和审计指引》的通知》等相关法律法规和规章制度

二、审计范围本次审计范围涉及到单位的全部资产、负债、收入、支出和绩效信息等方面,包括但不限于:1

全年收入和支出的实际发生状况;2

财务报表的数值准确性和完整性;3

财务收支资金的管理和使用情况;4

授权委托事项的执行情况;5

决算管理制度、程序及其执行情况;6

对公司的纪律、规章进行检查,发现并处理违反公司纪律、规章的行为

下载后可任意编辑三、审计方法及程序本次决算审计将采纳基于风险的审计方法、数据分析方法、抽样核对检查和文件审查等方法来开展

具体审计程序如下:1

初步审计:对决算报表进行初步分析,对会签的决算账目以及财务报表上的数据和数字进行核对,并初步分析单位财务报告的真实性、准确性、完整性及合法性

审计程序设计:确定审计目标和进行优化,根据情况制定审计程序、确定所需资料和具体步骤

实地检查:对涉及决算的单位内部控制、内部审计工作等情况进行实地检查推断,包括现场访谈、查阅资料、调取数据等操作

数据分析:通过数据分析技术,对单位财务数据进行管理和处理,以实现审计目的

抽样核实:对决算报表中的重要账项进行随机抽样或专项核查以确保真实性、准确性和完整性

发现问题:在审计过程中发现问题和违规行为,及时提出并妥善处理

审计报告:对审查结果进行总结,并撰写审计报告

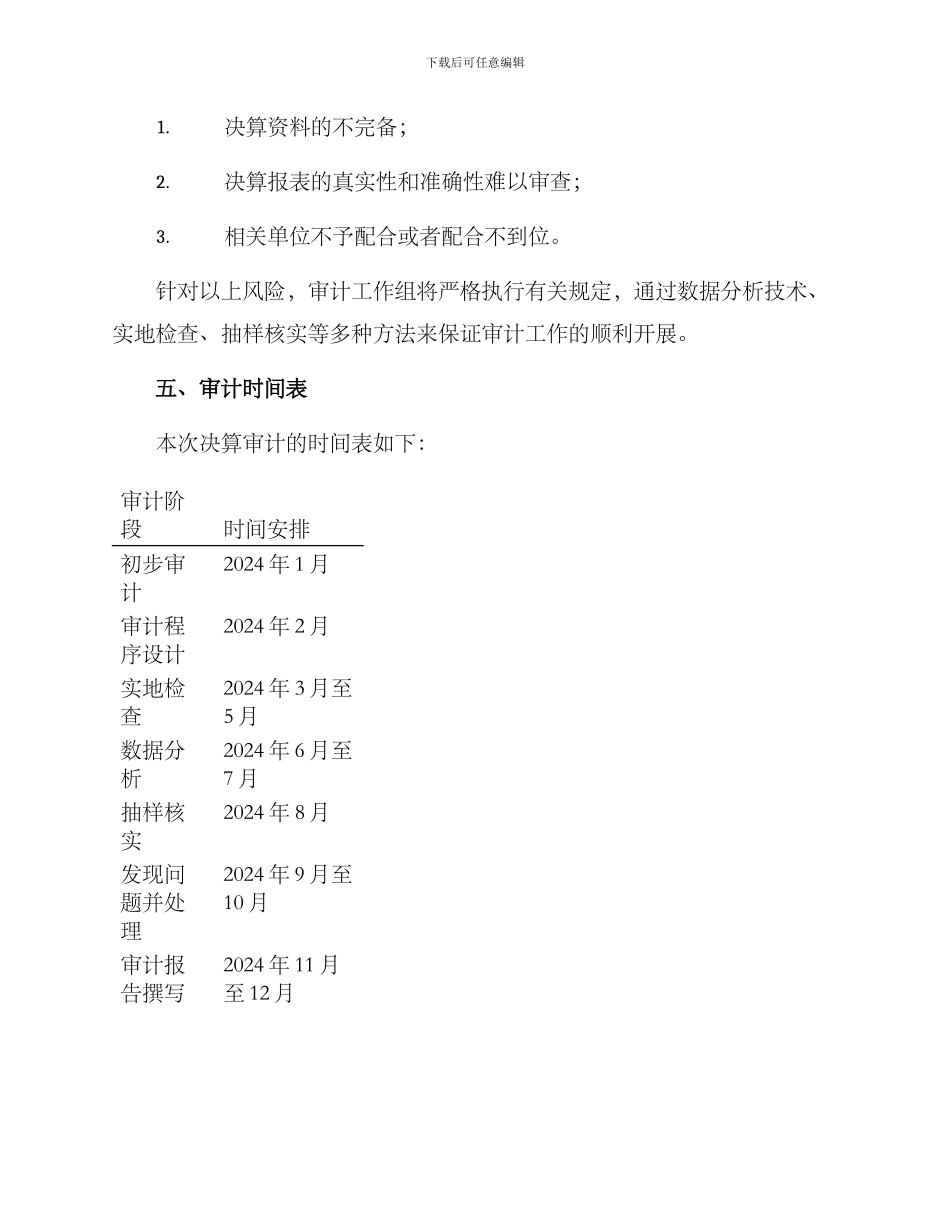

四、审计风险本次决算审计可能存在的风险如下:下载后可任意编辑1