第五讲跨国公司转移价格——跨国转移定价(TransnationalTransferPrice)一、转移定价及其作用(一)概念:跨国公司从全球经营战略目标出发,在财务独立核算的公司内部各单位(总公司、子公司、股份化公司等)之间购销商品、提供或接受劳务、转让或接受无形资产时,按公司整体财务利益最大化需要来确定“内部交易”价格的一种活动

•转移定价:跨国公司在与关联企业进行交易时所采用的价格

•关联企业:从属关系交易:有形商品、服务、有形资产、无形资产

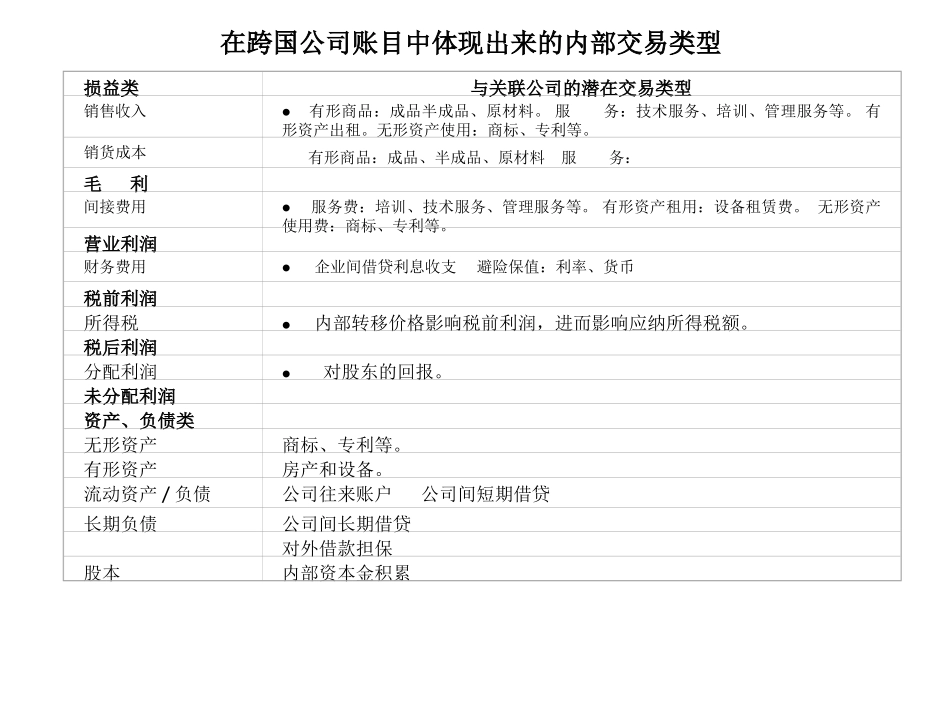

在跨国公司账目中体现出来的内部交易类型损益类与关联公司的潜在交易类型销售收入有形商品:成品半成品、原材料

服务:技术服务、培训、管理服务等

有形资产出租

无形资产使用:商标、专利等

销货成本有形商品:成品、半成品、原材料服务:毛利间接费用服务费:培训、技术服务、管理服务等

有形资产租用:设备租赁费

无形资产使用费:商标、专利等

营业利润财务费用企业间借贷利息收支避险保值:利率、货币税前利润所得税内部转移价格影响税前利润,进而影响应纳所得税额

税后利润分配利润对股东的回报

未分配利润资产、负债类无形资产商标、专利等

有形资产房产和设备

流动资产/负债公司往来账户公司间短期借贷长期负债公司间长期借贷对外借款担保股本内部资本金积累(二)转移价格的性质与作用•1、性质•跨国公司内部贸易发展的产物•跨国公司控制形式变化的产物•跨国公司实现全球最大利润的手段之一•2、作用•避税•调节帐面利润•调节资金A、从总体上减少所得税交纳国家或地区公司所得税率国家或地区公司所得税率瑞士8

50新加坡26

00俄罗斯13

00加拿大29

12巴西15

00英国31

00匈牙利18

00美国35

00挪威20

75日本37

50中国内资中国外资3315高税率国家低税率国家低价出售产品高价出售产品(1)项目情况一情况二母公司税率30%子公司税率10%