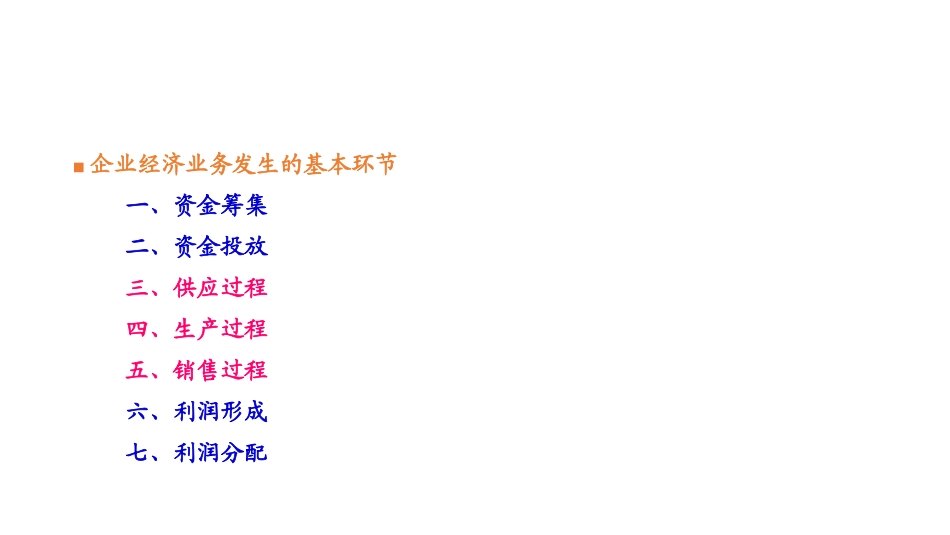

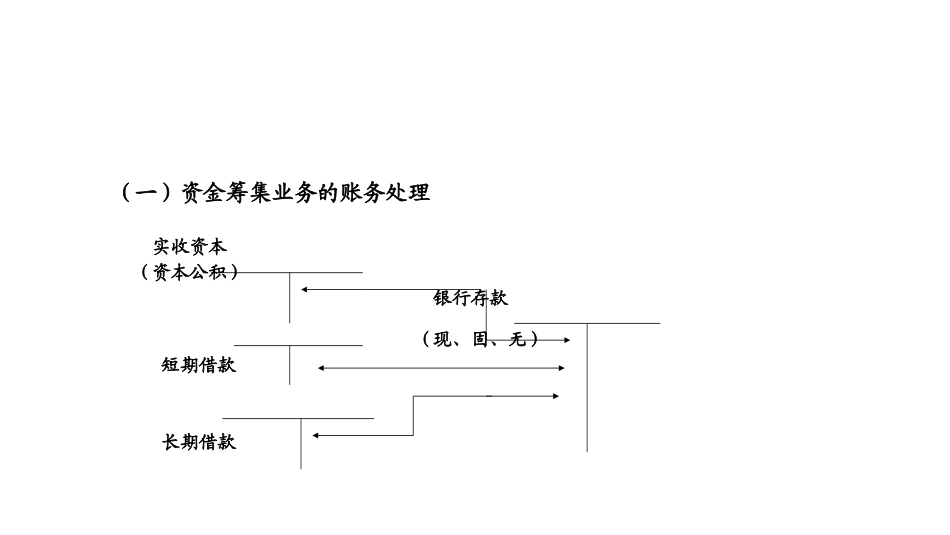

《会计基础》■企业经济业务发生的基本环节一、资金筹集二、资金投放三、供应过程四、生产过程五、销售过程六、利润形成七、利润分配(一)资金筹集业务的账务处理实收资本(资本公积)银行存款(现、固、无)短期借款长期借款会计循环案例1

收到ABC公司投入的最后一笔资金2,270,000元,款项存入银行

借:银行存款2,270,000贷:实收资本-ABC2,270,000会计循环案例2

收到DEF公司投入设备一台,双方协议确认的价值为650,000元,设备已投入使用

借:固定资产650,000贷:实收资本-DEF公司650,0003

GHI公司用商标权向美德公司投资,经专家评估确认,价值为80,000元

借:无形资产80,000贷:实收资本-GHI公司80,000会计循环案例4

由于季节性储备材料需要,甲公司向银行申请借入流动资金300,000元,借款期限3个月,已办妥借款手续,款项已转存银行

借:银行存款300,000贷:短期借款300,0005

向银行借入两年期借款1000,000元,借款暂时存入银行

借:银行存款1000,000贷:长期借款1000,000(二)资金投放过程的账务处理银行存款固定资产(库存现金)应付账款无形资产(应付票据)会计循环案例6

购入办公楼一栋,购买价款3000000元

款项已用银行存款支付

借:固定资产3000,000贷:银行存款3000,0007

购入生产设备一批,价值2400000元,另购入办公设备一批,价值6000000元

通过银行存款支付款项1100000元,余款于近期支付

借:固定资产2400000固定资产6000000贷:银行存款1100000应付账款7300000会计循环案例(三)供应过程的账务处理银行存款材料采购原材料生产成本或应付账款100100100117制造费用管理费用应交税费-增(进)17会计循环案例•应交税费-增值税的账务处理银