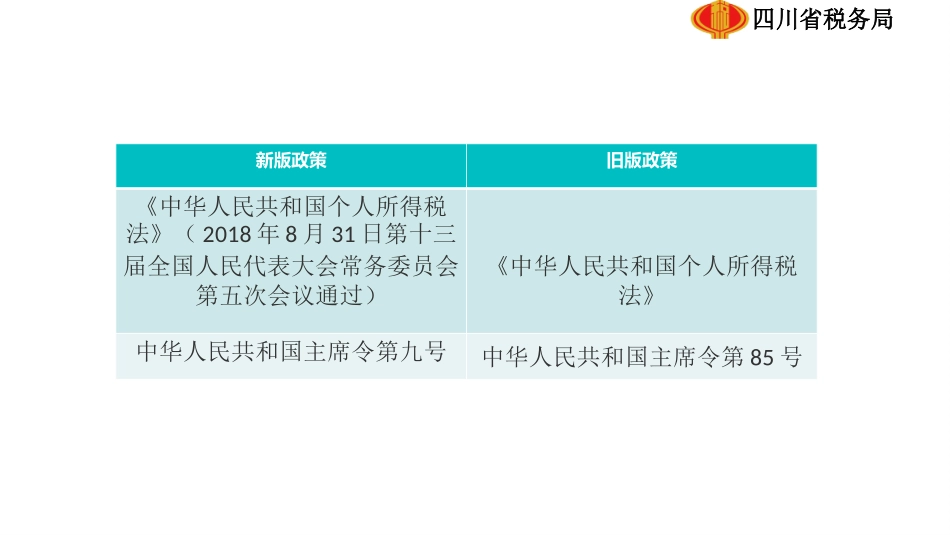

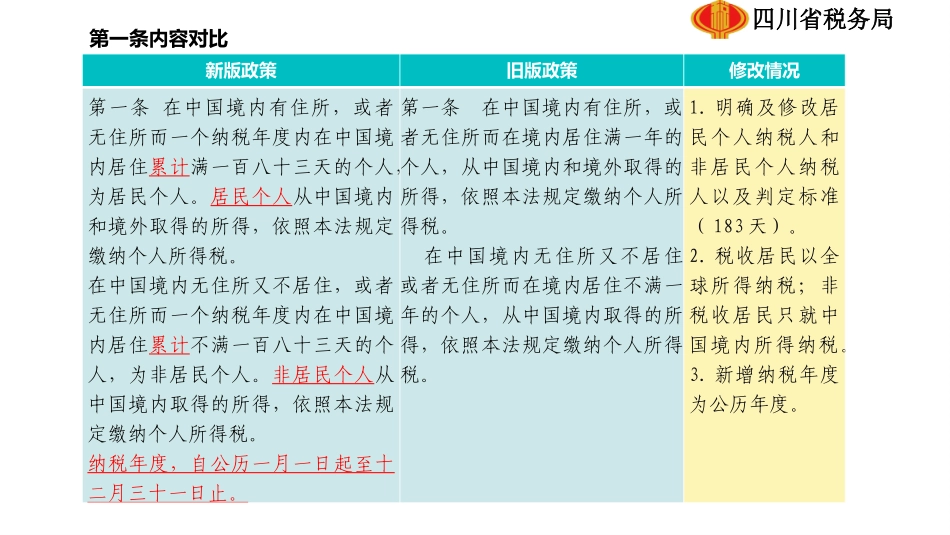

四川省税务局新旧《个人所得税法》对比四川省税务局杨柳四川省税务局新版政策旧版政策《中华人民共和国个人所得税法》(2018年8月31日第十三届全国人民代表大会常务委员会第五次会议通过)《中华人民共和国个人所得税法》中华人民共和国主席令第九号中华人民共和国主席令第85号四川省税务局新版政策旧版政策修改情况第一条在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人

居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税

在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满一百八十三天的个人,为非居民个人

非居民个人从中国境内取得的所得,依照本法规定缴纳个人所得税

纳税年度,自公历一月一日起至十二月三十一日止

第一条在中国境内有住所,或者无住所而在境内居住满一年的个人,从中国境内和境外取得的所得,依照本法规定缴纳个人所得税

在中国境内无住所又不居住或者无住所而在境内居住不满一年的个人,从中国境内取得的所得,依照本法规定缴纳个人所得税

明确及修改居民个人纳税人和非居民个人纳税人以及判定标准(183天)

税收居民以全球所得纳税;非税收居民只就中国境内所得纳税

新增纳税年度为公历年度

第一条内容对比四川省税务局新版政策旧版政策修改情况第二条下列各项个人所得,应当缴纳个人所得税:(一)工资、薪金所得;(二)劳务报酬所得;(三)稿酬所得;(四)特许权使用费所得;(五)经营所得;(六)利息、股息、红利所得;(七)财产租赁所得;(八)财产转让所得;(九)偶然所得

居民个人取得前款第一项至第四项所得(以下称综合所得),按纳税年度合并计算个人所得税;非居民个人取得前款第一项至第四项所得,按月或者按次分项计算个人所得税

纳税人取得前款第五项至第九项所得,依照本法规定分别计算个人所得税

第二条下列各项个人所得,应纳个人所