财务报表财务报表是对企业财务状况、经营成果和现金流量的结构性表述

财务报表包括:资产负债表、利润表、现金流量表、所有者权益变动表、附注

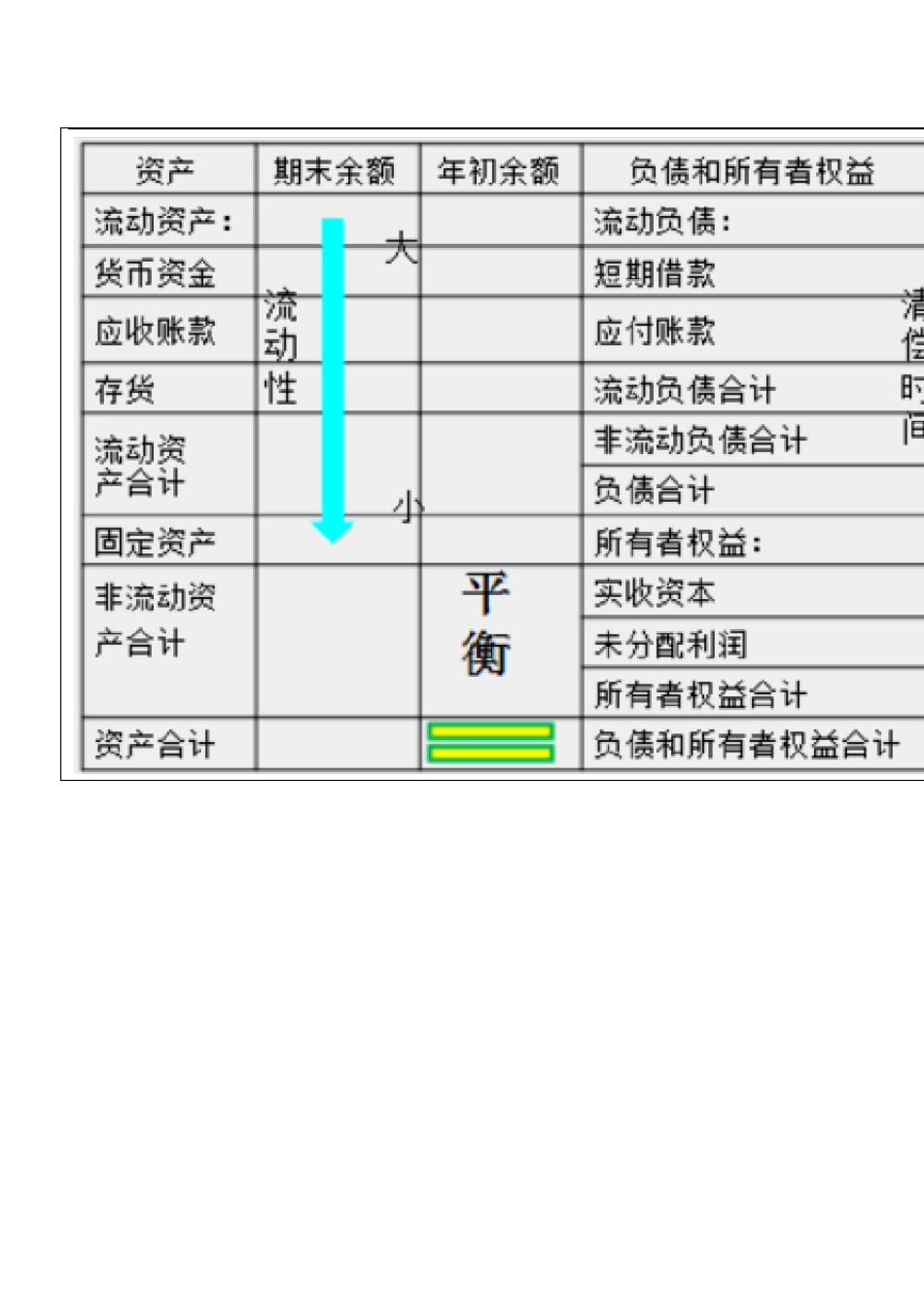

一、资产负债表概述资产负债表是指反映企业在某一特定日期的财务状况的报表,是企业经营活动的静态体现

依据:资产=负债+所有者权益(一)资产负债表内容1、资产:按照流动资产和非流动资产两大类别列示2、负债按照流动负债和非流动负债列示3、所有者权益所有者权益包括:实收资本、资本公积、其他综合收益、盈余公积和未分配利润

(二)资产负债表结构我国企业的资产负债表采用账户式结构

(三)资产负债表的编制1、填列方法(1)资产负债表的“年初余额” 栏内各项数字,应根据上年年末资产负债表的“期末余额” 栏内所列数字填列

(2)资产负债表的“期末余额”是根据会计账簿中所反映的各类账户的期末余额填列的

方法根据总账科目余额直接填列项目以公允价值计量且其变动计入当期损益的金融资产、工程物资、固定资产清理、短期借款、 应付票据、 资本公积等根据总账科目余额计算填列货币资金=库存现金+银行存款+其他货币资金【例 1】2016 年 12 月 31 日,甲公司“短期借款”科目的余额如下所示:银行质押借款 10 万元,信用借款 40 万元,则 2016 年 12月 31 日,甲公司资产负债表中“短期借款”项目“期末余额”的列报金额为多少万元

“短期借款”项目期末余额=10+40=50(万元)【例 2】2016 年 12 月 31 日,甲公司“库存现金”科目余额为0

1 万元,“银行存款”科目余额为 100

9 万元,“其他货币资金”科目余额为 99 万元,则 2016 年 12 月 31 日,甲公司资产负债表中“货币资金” 项目“期末余额”的列报金额为多少万元

“货币资金” 项目期末余额 =0

9+99=200(万元)①根据有关科目余额减去其备抵科目余额后的净额