生产成本1.2.1 生产成本管理控制制度受控制度名称生产成本管理控制制度状态编号执行部门监督部门考证部门第 1 章总则第 1 条为加强生产成本的管理控制,确保生产效益不断提高,特制定本制度

第 2 条本制度适用于涉及生产成本管理控制的部门和个人

第 3 条生产成本主要由直接材料费用、直接人工费用和制造费用三部分费用构成,其中制造费用包括间接材料、间接人工和其他制造费用等

第 4 条生产成本管理控制是指在产品的生产制造过程中,对成本形成的各种因素,按照事先拟定的标准严加监督,发现偏差就要及时采取措施加以纠正,从而使生产过程中的各项资源消耗和费用开支限制在标准规定的范围之内

第 5 条生产成本控制权责规定1.生产部负责对直接材料的消耗指标、领用流程、投料程序、标准工时和加工单价等做出明确规定

2.财务部负责对制造费用分摊做出规范,并核算生产成本及呈报生产成本绩效

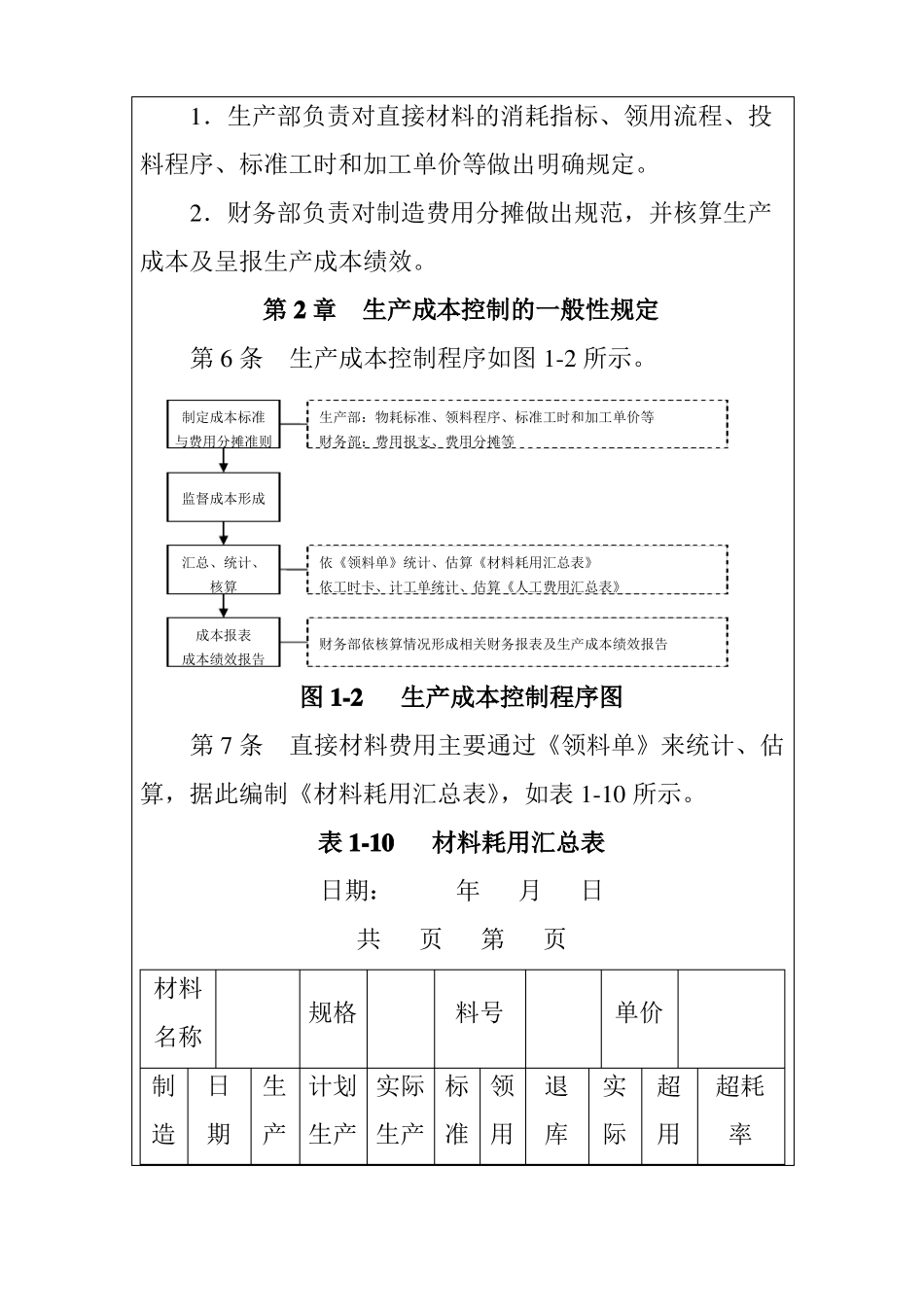

第 2 章生产成本控制的一般性规定第 6 条生产成本控制程序如图 1-2 所示

制定成本标准与费用分摊准则生产部:物耗标准、领料程序、标准工时和加工单价等财务部:费用报支、费用分摊等监督成本形成汇总、统计、核算成本报表成本绩效报告依《领料单》统计、估算《材料耗用汇总表》依工时卡、计工单统计、估算《人工费用汇总表》财务部依核算情况形成相关财务报表及生产成本绩效报告图 1-2生产成本控制程序图第 7 条直接材料费用主要通过《领料单》来统计、估算,据此编制《材料耗用汇总表》,如表 1-10 所示

表 1-10材料耗用汇总表日期:年月日共页第页材料名称制造日期规格料号退库单价实际超用超耗率生计划 实际 标领产生产 生产 准用单号合计车间数数用量量量用量量(%)合计超耗金额(单价×合计超耗量)经理:主管:制表:第 8 条直接人工费用主要通过《工时卡》、《计工单》来统计、估算,并据以编制《人工费用汇总表》,如表 1-11所示