第三节 抽样技术在控制测试中的运用 一、抽样基本概念在控制测试中的运用 在控制测试中,审计人员主要关注抽样风险中的信赖过度风险

可接受的信赖过度风险与样本规模成反比

审计人员愿意接受的信赖过度风险越低,样本规模通常越大

审计人员愿意接受的信赖过度风险越高,样本规模越小

控制测试中选取的样本旨在提供关于控制运行有效性的证据

由于控制测试是控制是否有效运行的主要证据来源,因此,可接受的信赖过度风险应确定在相对较低的水平上

通常,相对较低的水平在数量上是指5 %~1 0 %的信赖过度风险

在实务中,一般的测试是将信赖过度风险确定为1 0 %

在控制测试中,可容忍误差是指可容忍偏差率

可容忍偏差率是指审计人员在不改变其计划评估的控制有效性,从而不改变其计划评估的重大错报风险水平的前提下,愿意接受的对于设定控制的最大偏差率

在确定可容忍偏差率时,审计人员应考虑计划评估的控制有效性

计划评估的控制有效性越低,审计人员确定的可容忍偏差率通常越高,所需的样本规模就越小

一个很高的可容忍偏差率通常意味着,控制的运行不会大大降低相关实质性程序的程度

在这种情况下,由于审计人员预期控制运行的有效性很低,特定的控制测试可能不需进行

反之,如果审计人员在评估认定层次重大错报风险时预期控制的运行是有效的,审计人员必须实施控制测试

换言之,审计人员在风险评估时越依赖控制运行的有效性,确定的可容忍偏差率越低,进行控制测试的范围越大,因而样本规模增加

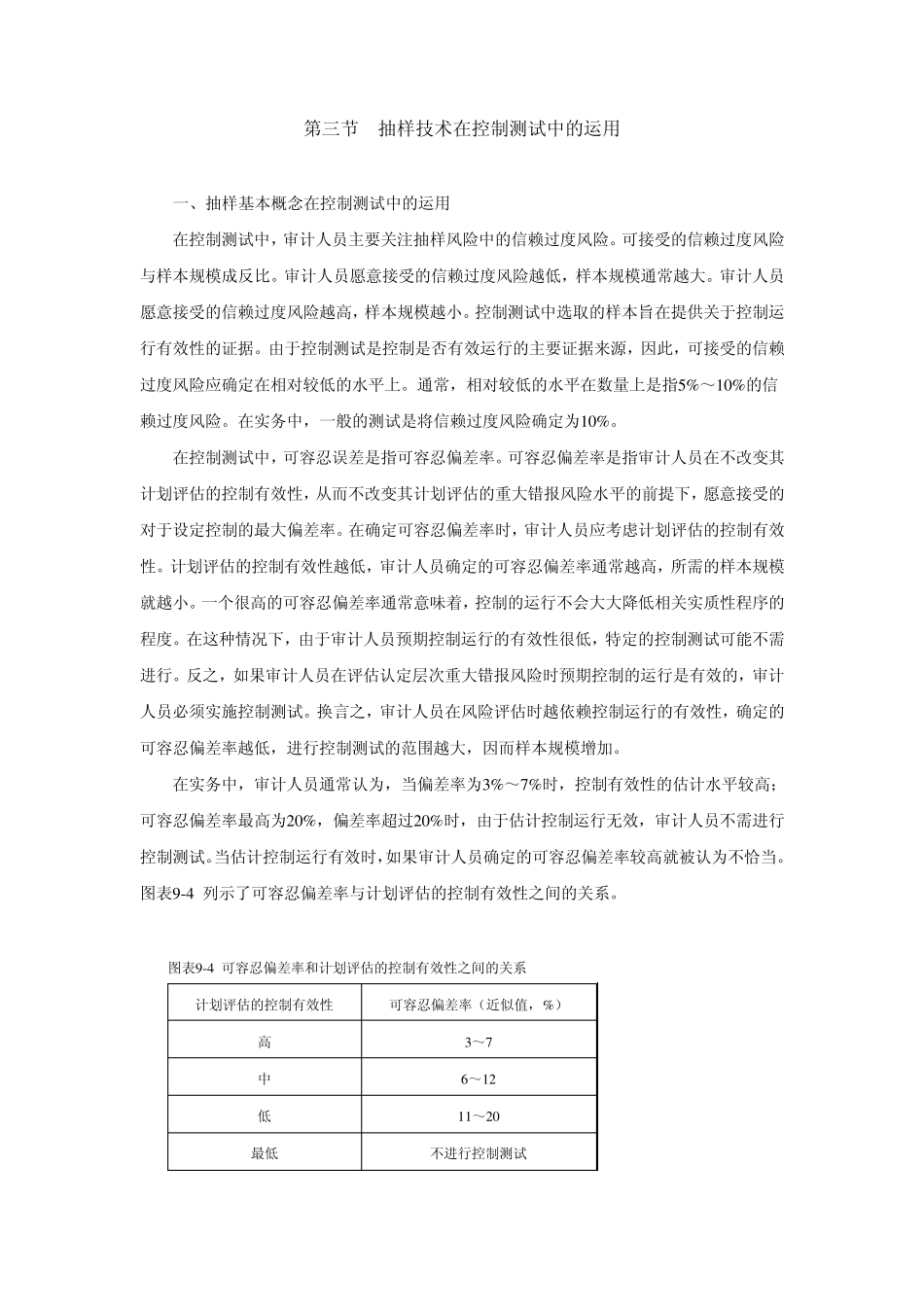

在实务中,审计人员通常认为,当偏差率为3 %~7 %时,控制有效性的估计水平较高;可容忍偏差率最高为2 0 %,偏差率超过2 0 %时,由于估计控制运行无效,审计人员不需进行控制测试

当估计控制运行有效时,如果审计人员确定的可容忍偏差率较高就被认为不恰当

图表9 -4 列示了可容忍偏差率与计划评估的控制有效性之间的关系

图表9 -4 可容忍偏差率和计划评