中央财经大学24/10/24第二部分财务报告的构成与功用中央财经大学主要内容1

财务报表从何而来2

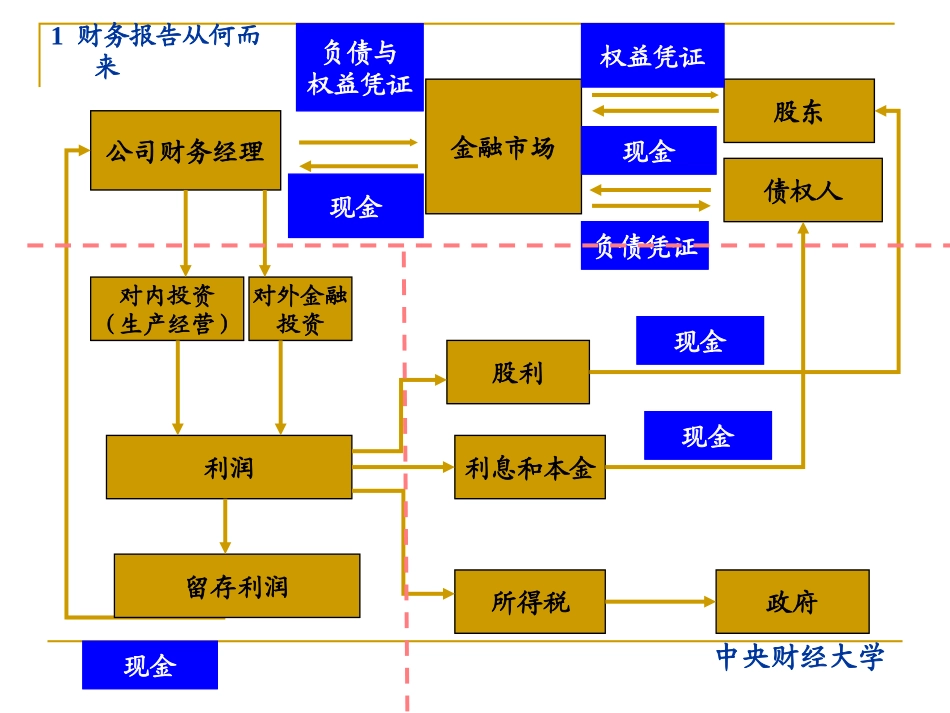

财务报告的组成及其关注重点中央财经大学公司财务经理金融市场股东债权人利息和本金股利政府所得税对外金融投资对内投资(生产经营)利润负债与权益凭证现金负债凭证权益凭证现金现金现金留存利润现金1财务报告从何而来中央财经大学1财务报告从何而来融资活动债务融资权益融资投资活动获取的资金用以形成企业的经营(生产)能力

投资活动表现为获得各种经营活动所需的资产及对外投资,包括土地、建筑物、设备(经营投资)专利权、许可证等;(经营投资)其他企业的股权、债权(对外金融投资)经营活动对于制造业企业来说,包括采购、生产、营销、管理分配活动股东(现金股利和股票股利)债权人(利息和本金)、政府(所得税)中央财经大学1财务报告从何而来企业战略•业务范围多角化程度多角化类型•竞争定位成本领先差异性•关键致胜因素与风险企业活动融资活动投资活动经营活动分配活动企业环境•政府有关法规•劳动力市场•资本市场•产品市场•供应商•客户•竞争对手财务报告会计系统中央财经大学1

1资产负债表流动资产

预付账款非流动资产(长期资产).固定资产.无形资产

长期投资…非流动负债(长期负债)

长期债券…所有者权益

未分配利润营运资金(净营运资本)流动负债

应付帐款…资产负债表负债与所有者权益资产中央财经大学资产负债表结构流动资产非流动资产流动负债长期负债所有者权益(净资产)资产债权人股东资产=负债+所有者权益资金的运用资金的来源中央财经大学1

2利润表(损益表)营业收入445480-营业成本319120-营业税金及附加1550-营业费用25080-管理费用30720-财务费用13030-资产减值损失+公允价值变动损益+投资收益50