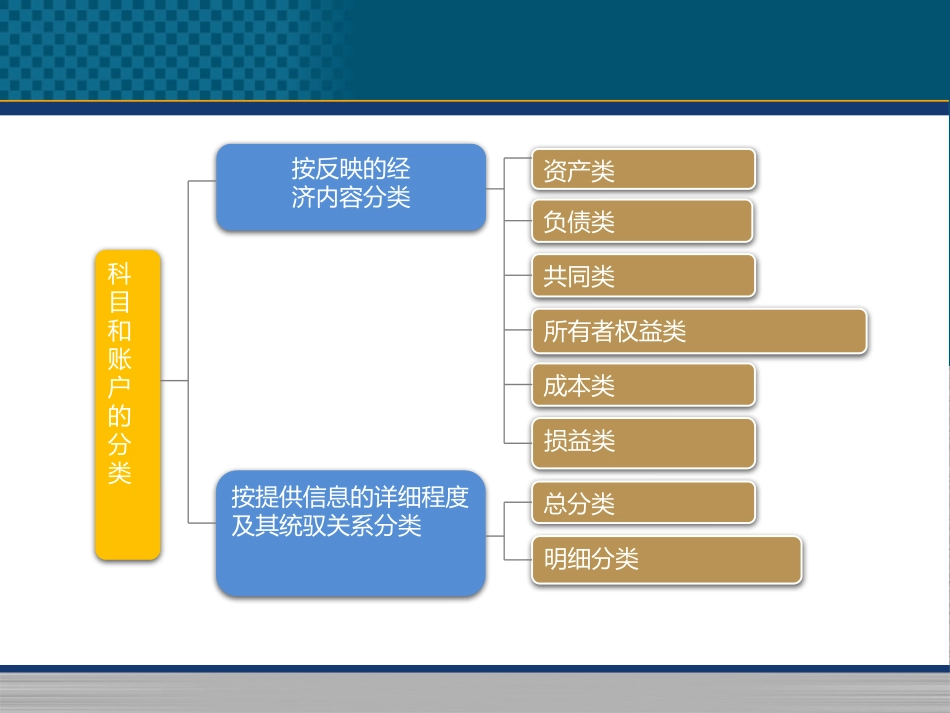

第四节会计科目和借贷记账法科目和账户的分类按反映的经济内容分类资产类负债类共同类所有者权益类成本类损益类按提供信息的详细程度及其统驭关系分类总分类明细分类教学目的与要求本章阐述账户的基本原理和复式记账的理论与方法

了解会计科目、账户的概念

理解会计科目与会计账户的关系

了解设置账户的必要性及依据

重点掌握六类账户的基本结构以及各类账户期末余额的确定方法

了解单式记账法的概念和特点

理解复式记账法的概念和特点

明确借贷记账法的概念

掌握借贷记账法的基本内容

在理解账户对应关系基础上,掌握各种会计分录的编制方法

教学重点与难点•会计账户•账户及其基本结构•复式记账原理•借贷记账法•会计分录的编制会计科目,简称科目,是对会计要素具体内容进行分类核算的项目,是进行会计核算和提供会计信息的基础

会计科目可以按其反映的经济内容(即所属会计要素)、所提供信息的详细程度及其统驭关系分类

一、会计科目和账户(一)会计科目第四节会计科目和借贷记账法一、会计科目和账户•(一)会计科目•对会计要素的具体内容进行分类核算的项目,称为会计科目

资产(200万)库存现金(1万)银行存款(50万)建设银行账户(48万)工商银行账户(2万)应收账款(30万)A公司(20万)B公司(8万)C公司(2万)固定资产(100万)……(19万)过于总括更加明确每个会计科目都有自己的意义,可以为会计信息使用者提供更加明确的信息

更准确的对会计信息进行分析和利用

科目和账户的分类按反映的经济内容分类资产类负债类共同类所有者权益类成本类损益类按提供信息的详细程度及其统驭关系分类总分类明细分类会计科目的常见分类编号名称一、资产类1001库存现金1002银行存款1012其他货币资金1101交易性金融资产1121应收票据1122应收账款1123预付账款1131应收股利1132应收利息1221其他应收款1231坏账准备1401材料