Logo主讲老师:聂玉洲第五节会计凭证、会计账簿,账务处理程序Logo学习目标:•知识目标:•会计凭证的意义、审核、填制和管理;•账簿的意义和登记规则;错账的查找方法;结账和对账;•了解各种账务处理程序的基本特点、优缺点及其适用范围;•理解各种账务处理程序的账务处理过程;•熟悉各种账务处理程序下凭证账薄的设置

•技能目标:•会计凭证的种类;会计账簿的种类;记账凭证的格式;主要账项调整分录的编制;错账的更正方法;采用记账凭证账务处理程序和科目汇总表账务处理程序处理经济业务全过程

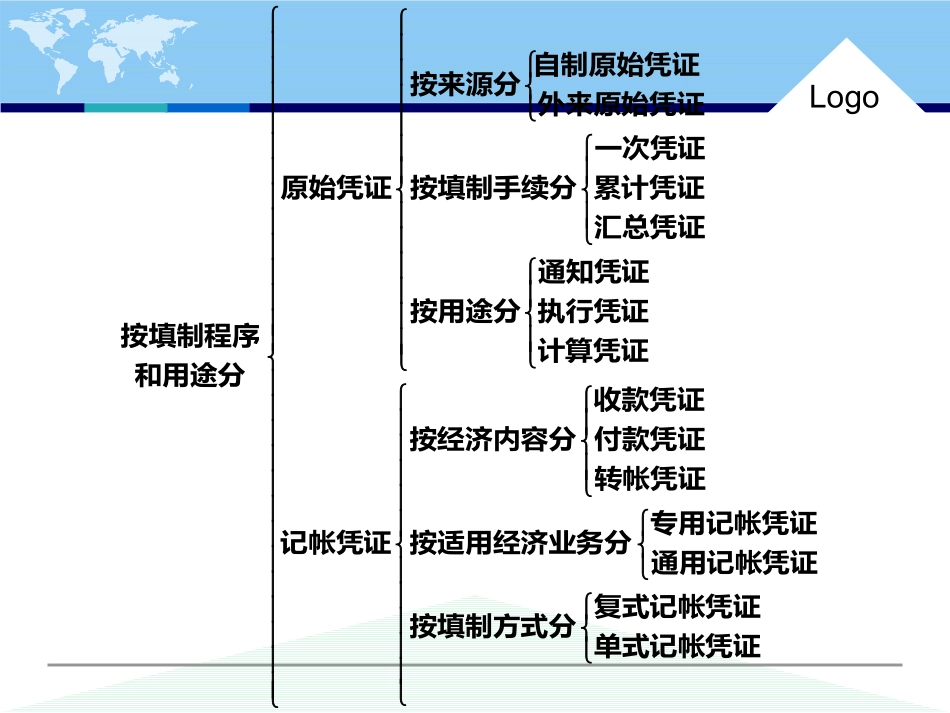

Logo单式记帐凭证复式记帐凭证按填制方式分通用记帐凭证专用记帐凭证按适用经济业务分转帐凭证付款凭证收款凭证按经济内容分记帐凭证计算凭证执行凭证通知凭证按用途分汇总凭证累计凭证一次凭证按填制手续分外来原始凭证自制原始凭证按来源分原始凭证和用途分按填制程序Logo会计凭证是用以记录交易、事项的发生或完成情况的书面证明,是登记会计账簿的依据

填制审核凭证是会计核算方法之一,是会计核算工作的起点

一、会计凭证会计凭证按照编制的程序和用途不同原始凭证(发票)记账凭证(收付转凭证)(一)会计凭证概述Logo你去肯德基吃快餐,有没有问营业员,要过小票,或者开过发票

Logo原始凭证,又称单据,是指在经济业务发生时,由业务经办人员直接取得或者填制,用以表明某项经济业务已经发生或完成情况并明确有关经济责任的一种原始凭据,如发票

原始凭证Logo记账凭证,亦称传票,是指对经济业务事项按其性质加以归类,确定会计分录,并据以登记会计账簿的凭证

它具有分类归纳原始凭证和满足登记会计账簿需要的作用

记账凭证Logo(1)按照来源不同外来凭证(发票,飞机票)自制凭证(领