生活需要游戏,但不能游戏人生;生活需要歌舞,但不需醉生梦死;生活需要艺术,但不能投机取巧;生活需要勇气,但不能鲁莽蛮干;生活需要重复,但不能重蹈覆辙

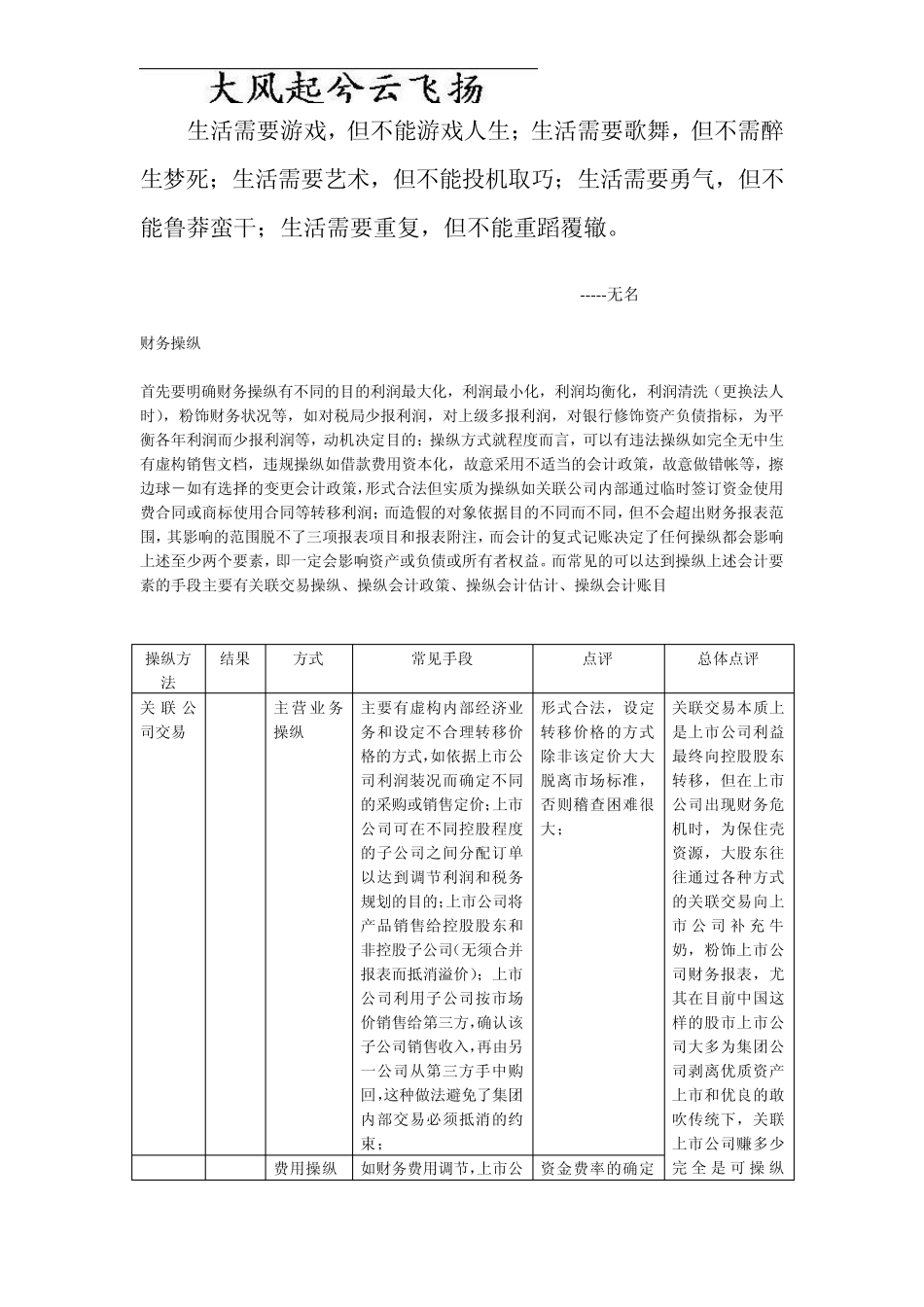

-----无名 财务操纵 首先要明确财务操纵有不同的目的利润最大化,利润最小化,利润均衡化,利润清洗(更换法人时),粉饰财务状况等,如对税局少报利润,对上级多报利润,对银行修饰资产负债指标,为平衡各年利润而少报利润等,动机决定目的;操纵方式就程度而言,可以有违法操纵如完全无中生有虚构销售文档,违规操纵如借款费用资本化,故意采用不适当的会计政策,故意做错帐等,擦边球-如有选择的变更会计政策,形式合法但实质为操纵如关联公司内部通过临时签订资金使用费合同或商标使用合同等转移利润;而造假的对象依据目的不同而不同,但不会超出财务报表范围,其影响的范围脱不了三项报表项目和报表附注,而会计的复式记账决定了任何操纵都会影响上述至少两个要素,即一定会影响资产或负债或所有者权益

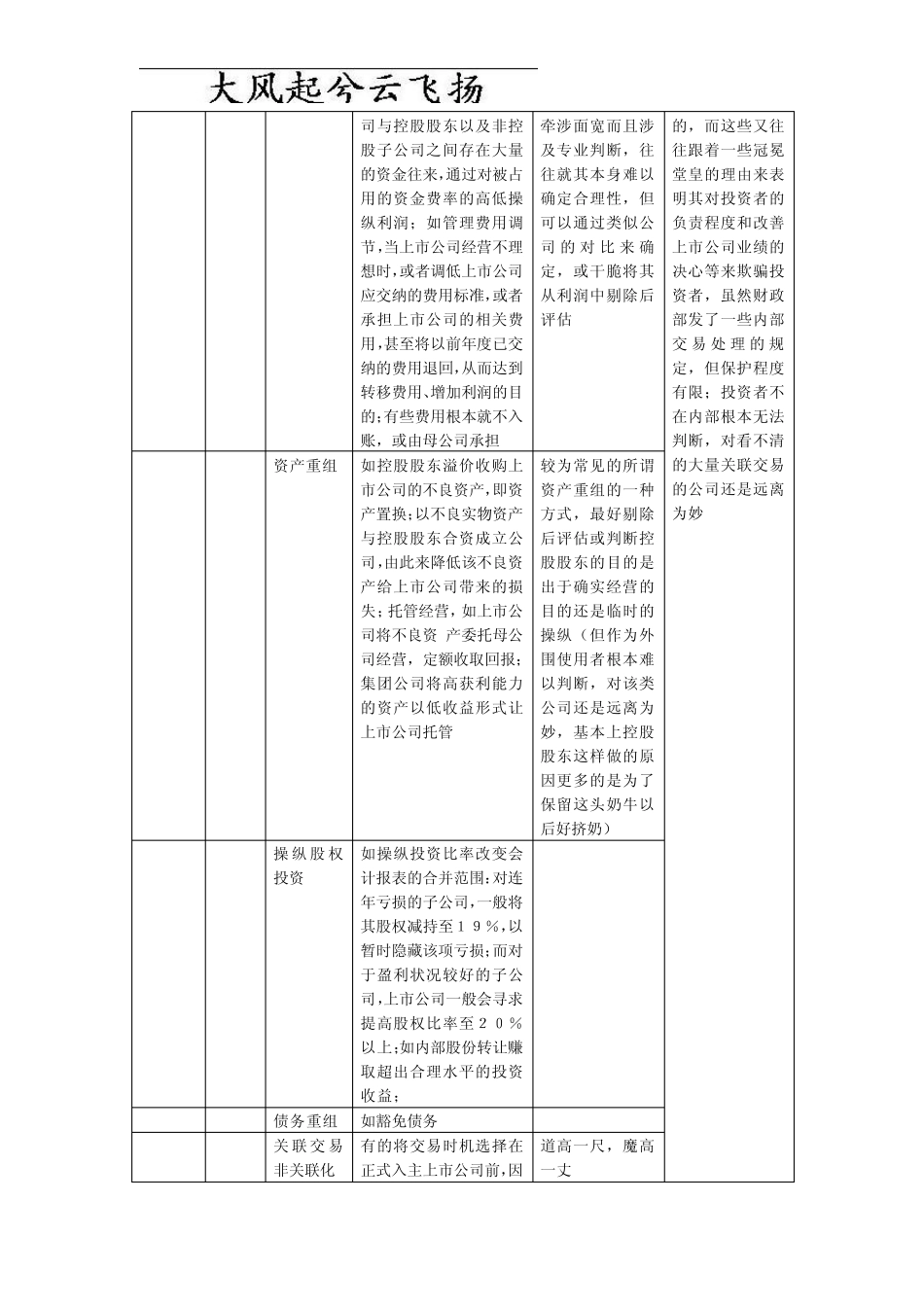

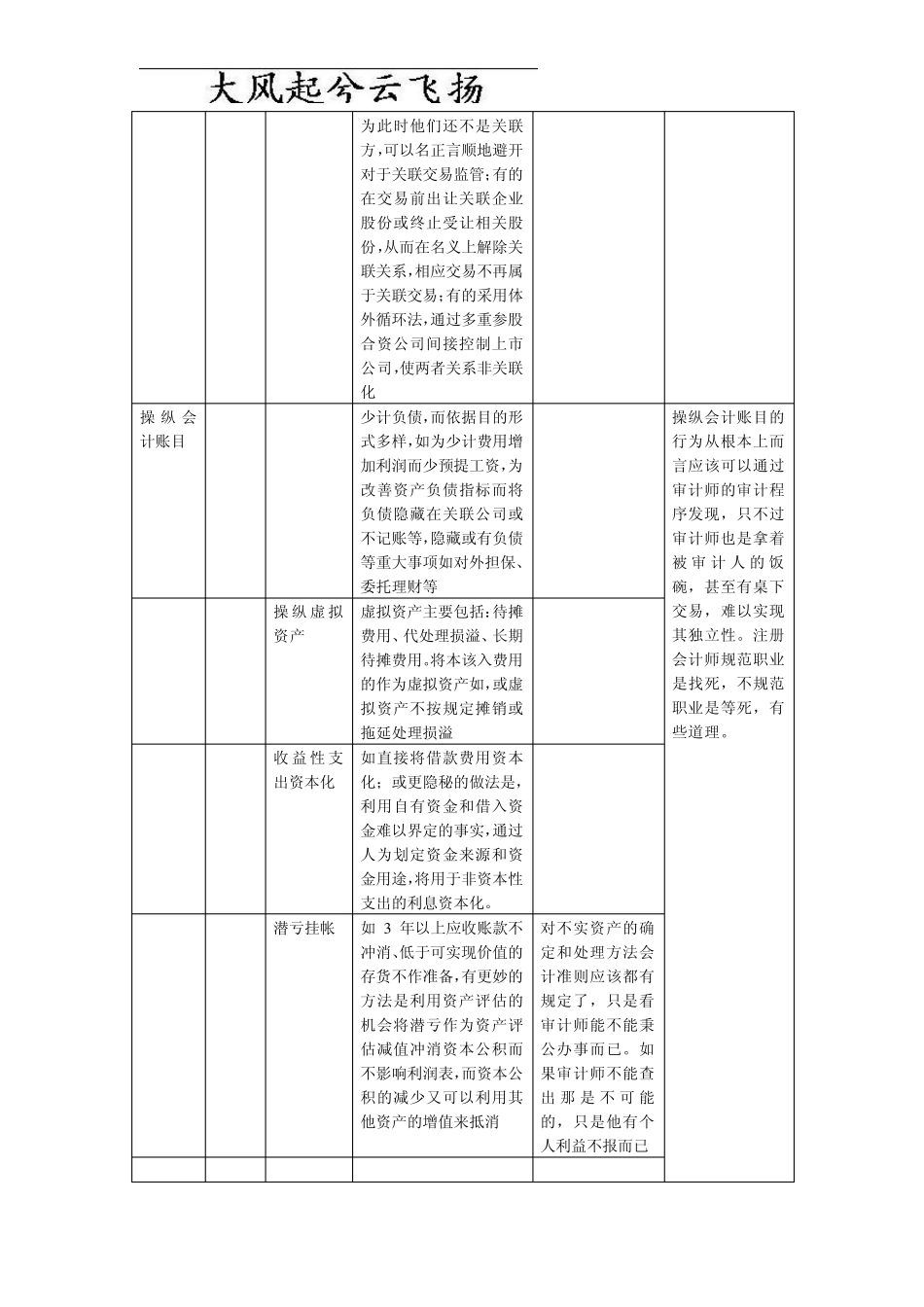

而常见的可以达到操纵上述会计要素的手段主要有关联交易操纵、操纵会计政策、操纵会计估计、操纵会计账目 操纵方法 结果 方式 常见手段 点评 总体点评 关联公司交易 主营 业 务操纵 主要有虚构内部经济业务和设定不合理转移价格的方式,如依据上市公司利润装况而确定不同的采购或销售定价;上市公司可在不同控股程度的子公司之间分配订单以达到调节利润和税务规划的目的;上市公司将产品销售给控股股东和非控股子公司(无须合并报表而抵消溢价);上市公司利用子公司按市场价销售给第三方,确认该子公司销售收入,再由另一公司从第三方手中购回,这种做法避免了集团内部交易必须抵消的约束; 形式合法,设定转移价格的方式除非该定价大大脱离市场标准,否则稽查困难很大; 关联交易本质上是上市公司利益最终向控股股东转移,但在上市公司出现财务危机时,为保住壳资源,大股东往往通过各种方式的关联交易向上市 公司补 充