ARDL 模型的运用实验指导 一、实验目的: 理解ARDL 模型的原理与应用条件,运用ARDL 模型,估计变量之间长期关系的系数

注意,只有当能够确定第一步所估计的变量间的长期关系是肯定存在的,而不是伪回归,那么才能应用该模型进行估计

二、基本概念: ARDL(autoregressive distributed lag)称为自回归分布滞后模型

ARDL 模型的一大优点,就是我们不用管变量是否同为 过程,或同为 过程,都可以用ARDL 模型来检验变量之间的长期关系,而这是标准的协整检验所做不到的

三、实验内容及要求: 运用ARDL 模型研究美国非耐用消费品支出LC(取对数形式)与真实可支配收入LY(取对数形式),通胀率PI 之间的关系,数据为1960 年 1 季度到1994 年 1 季度的季度数据

要求:在认真理解本章内容的基础上,通过实验掌握ARDL 模型的实际应用方法,并熟悉Microfit 软件的基本使用方法

四、实验指导: ARDL 模型的主要优点在于不管回归项是(0)I还是(1)I,都可以进行检验和估计

而进行标准的协整分析前,必须把变量分类成(0)I和(1)I

首先,我们调用Microfit 软件读入EX6

1 的数据文件

对原始数据进行取对数作差分的处理

由于观测值是季度数据,ARDL 模型中最大滞后阶数取4 阶, 利用1960 年 1 季度到1992年 4 季度的样本区间进行估计,1993 年 1 季度到1994 年 1 季度的数据进行预测

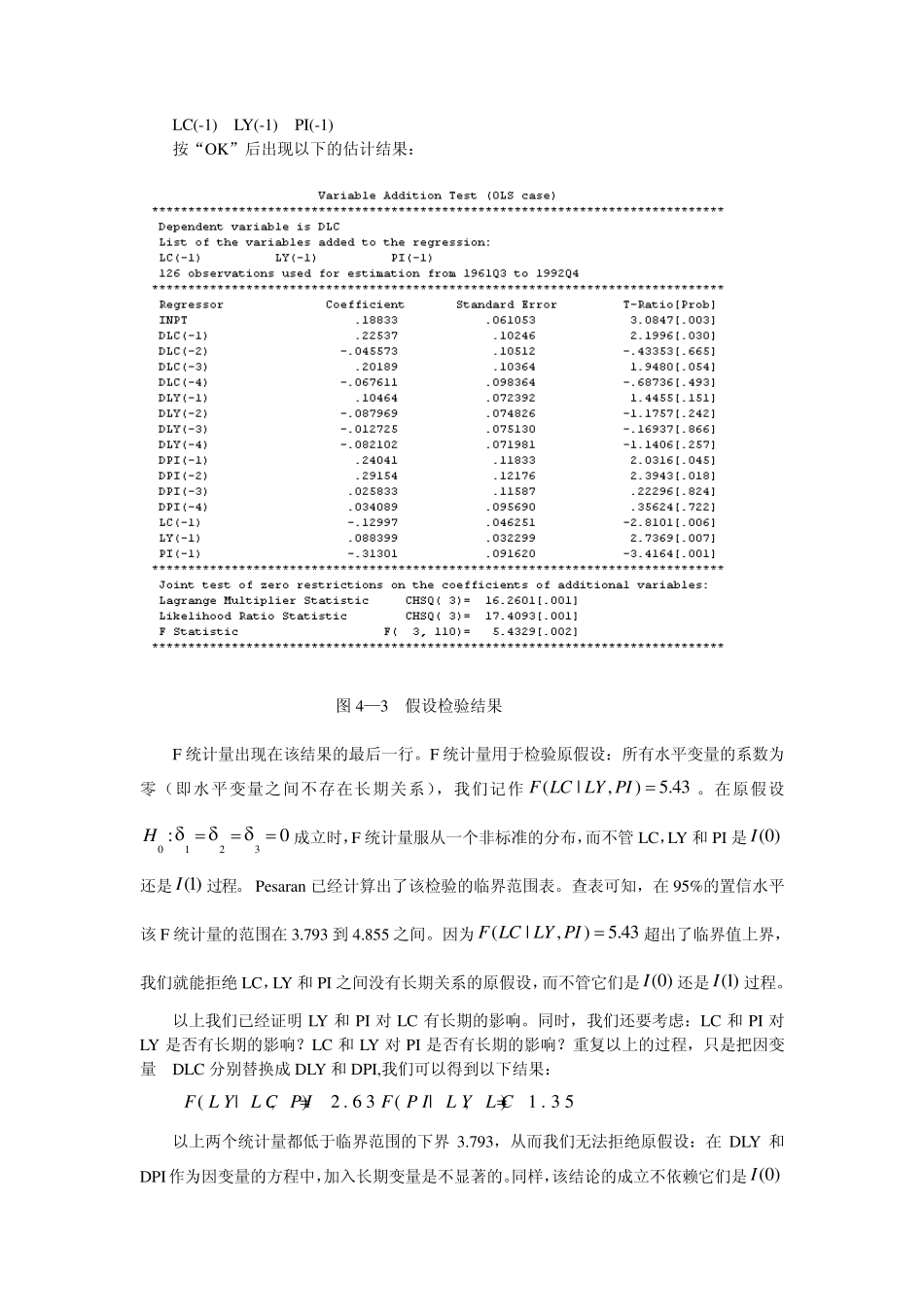

对应于ARDL(4,4,4)中变量LC, LY 和 DP 的误差修正模型(ECM)如下: 4440111112131 tit iit iit iiiittttDLCab DLCd DLYe DPILCLYPIu ( 6

4) 检验的原假设是:变量间不存在稳定的长