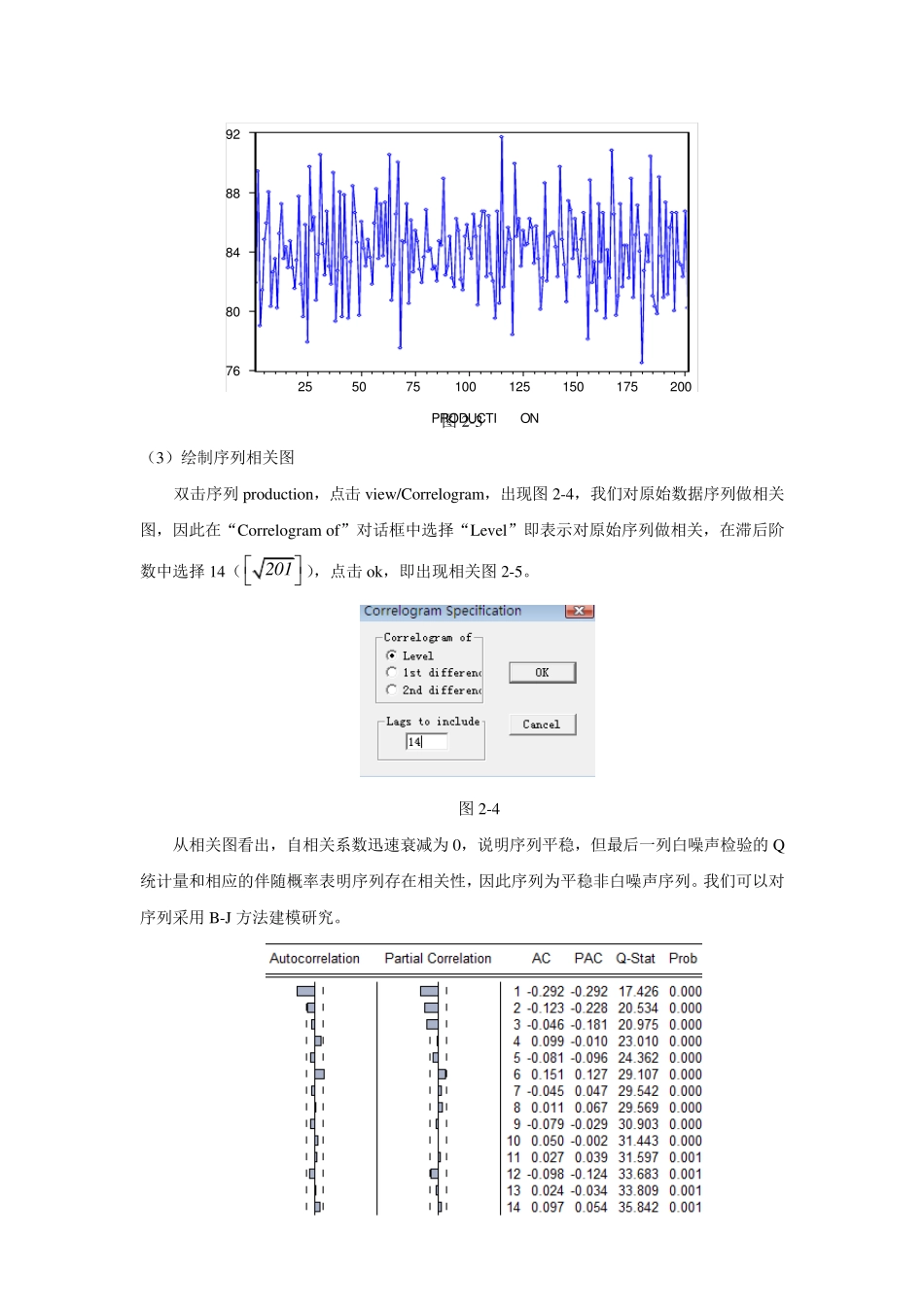

实验二 ARMA 模型建模与预测指导 一、实验目的 学会通过各种手段检验序列的平稳性;学会根据自相关系数和偏自相关系数来初步判断ARMA 模型的阶数 p 和 q,学会利用最小二乘法等方法对 ARMA 模型进行估计,学会利用信息准则对估计的 ARMA 模型进行诊断,以及掌握利用 ARMA 模型进行预测

掌握在实证研究中如何运用 Eview s 软件进行 ARMA 模型的识别、诊断、估计和预测和相关具体操作

二、基本概念 宽平稳:序列的统计性质不随时间发生改变,只与时间间隔有关

AR模型:AR模型也称为自回归模型

它的预测方式是通过过去的观测值和现在的干扰值的线性组合预测, 自回归模型的数学公式为: 1122tttptptyyyy 式中: p 为自回归模型的阶数i (i=1,2, ,p)为模型的待定系数,t 为误差, ty 为一个平稳时间序列

MA模型:MA模型也称为滑动平均模型

它的预测方式是通过 过去的干扰值和现在的干扰值的线性组合预测

滑动平均模型的数学公式为: 1122ttttqt qy 式中: q 为模型的阶数; j (j=1,2,,q)为模型的待定系数;t 为误差; ty 为平稳时间序列

ARMA模型:自回归模型和滑动平均模型的组合, 便构成了用于描述平稳随机过程的自回归滑动平均模型ARMA, 数学公式为: 11221122tttptptttqt qyyyy 三、实验内容及要求 1、实验内容: (1)根据时序图判断序列的平稳性; (2)观察相关图,初步确定移动平均阶数 q 和自回归阶数 p; (3)运用经典 B-J 方法对某企业 201 个连续生产数据建立合适的 ARMA( ,p q )模型,并能够利用此模型进行短期预测