2 修正相对估值法5

1 市盈率市盈率指在一个考察期(通常为 12 个月的时间)内,股票的价格和每股收益的比率,是衡量股票投资价值的一种动态指标

宝钢股份当前市盈率 TTM(现价/最近四季度摊薄每股收益之和)为 13

当前同类股票包钢股份的市盈率为77

09,武钢股份市盈率为 52

33,沙钢股份为 34

22,太钢不锈为 13

06,河北钢铁市盈率为 21

46,相对来讲,宝钢股份处于一个相对较低的位置

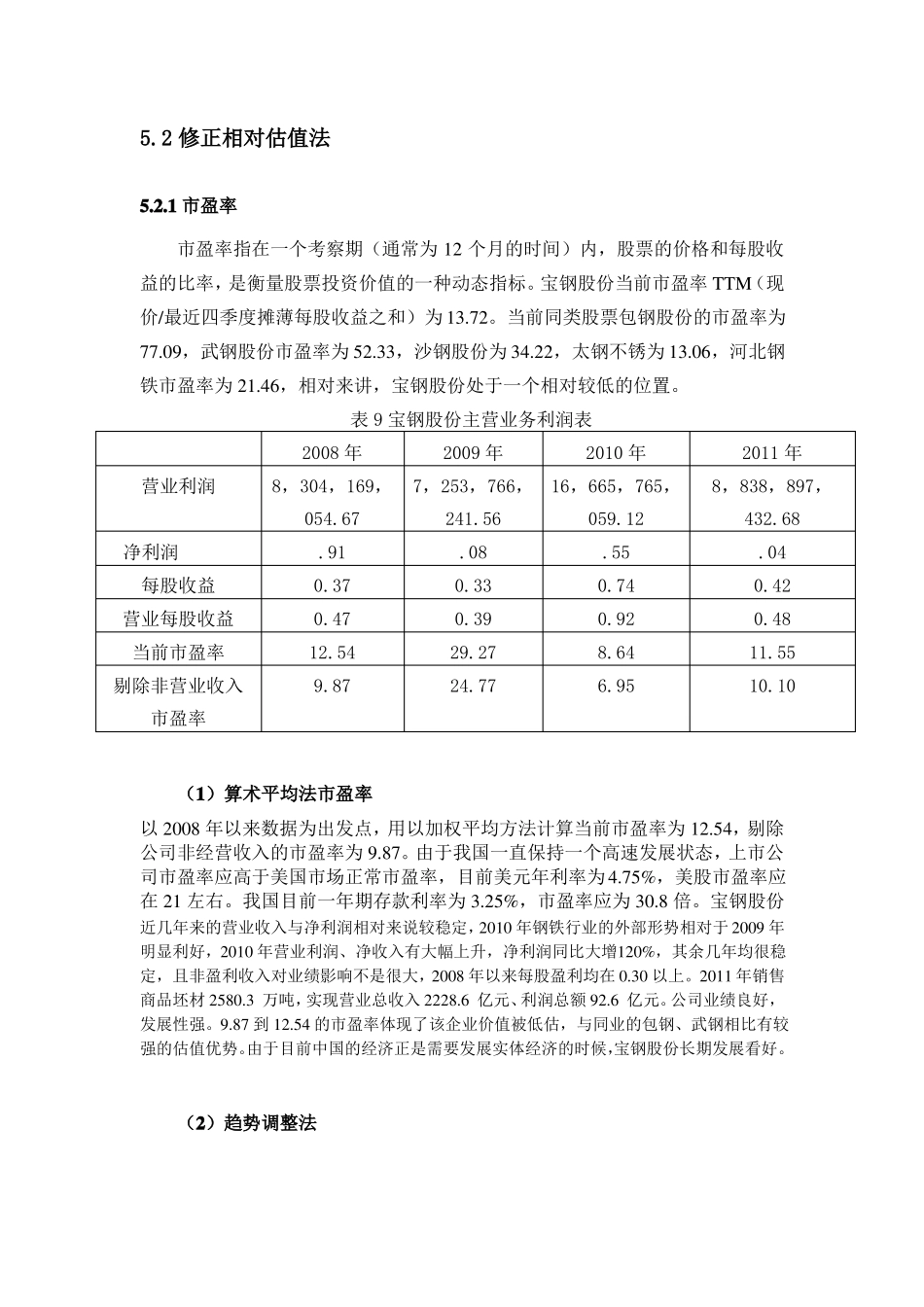

表 9 宝钢股份主营业务利润表营业利润2008 年8,304,169,054

67净利润每股收益营业每股收益当前市盈率剔除非营业收入市盈率(1)算术平均法市盈率以 2008 年以来数据为出发点,用以加权平均方法计算当前市盈率为 12

54,剔除公司非经营收入的市盈率为 9

由于我国一直保持一个高速发展状态,上市公司市盈率应高于美国市场正常市盈率,目前美元年利率为4

75%,美股市盈率应在 21 左右

我国目前一年期存款利率为 3

25%,市盈率应为 30

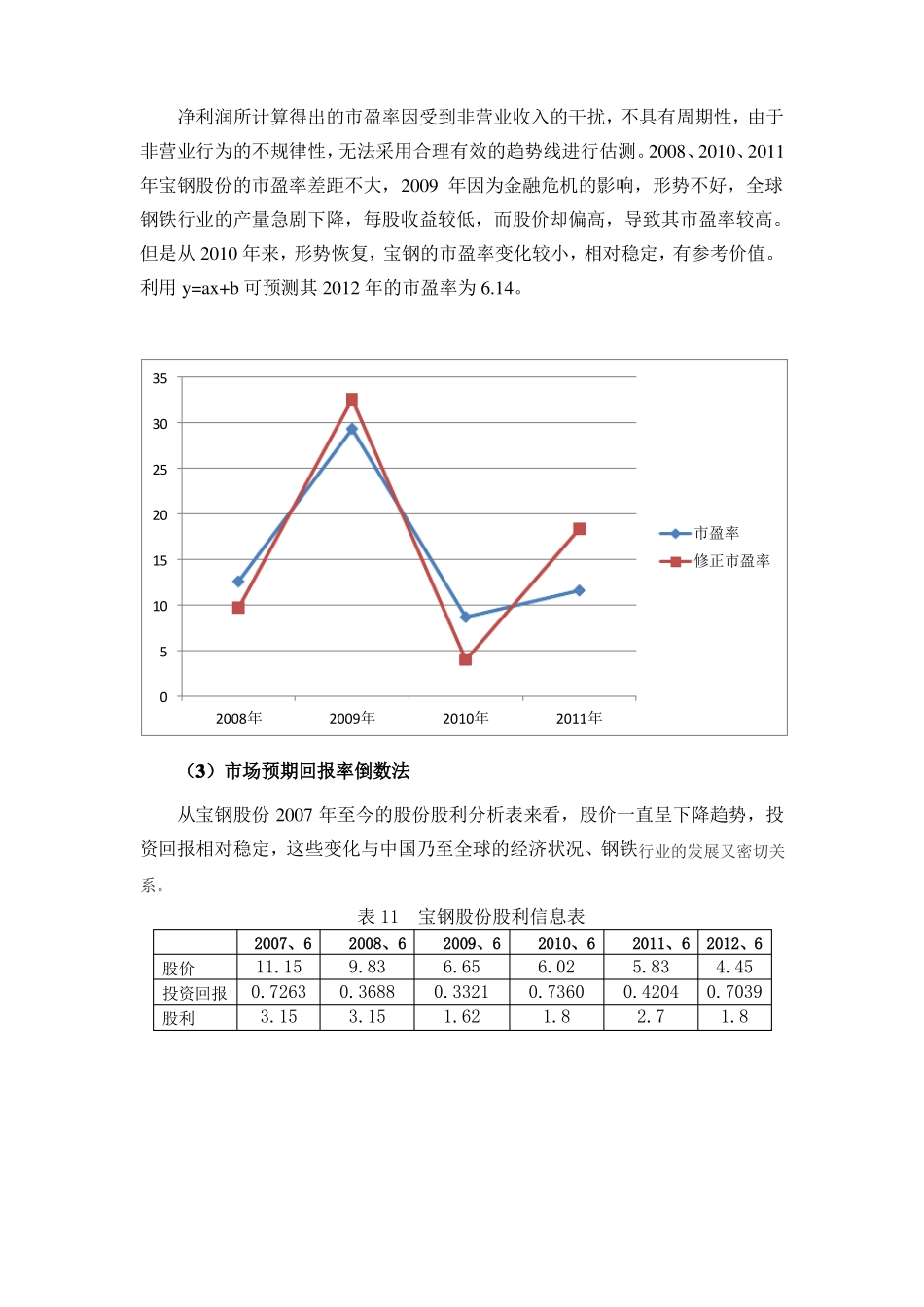

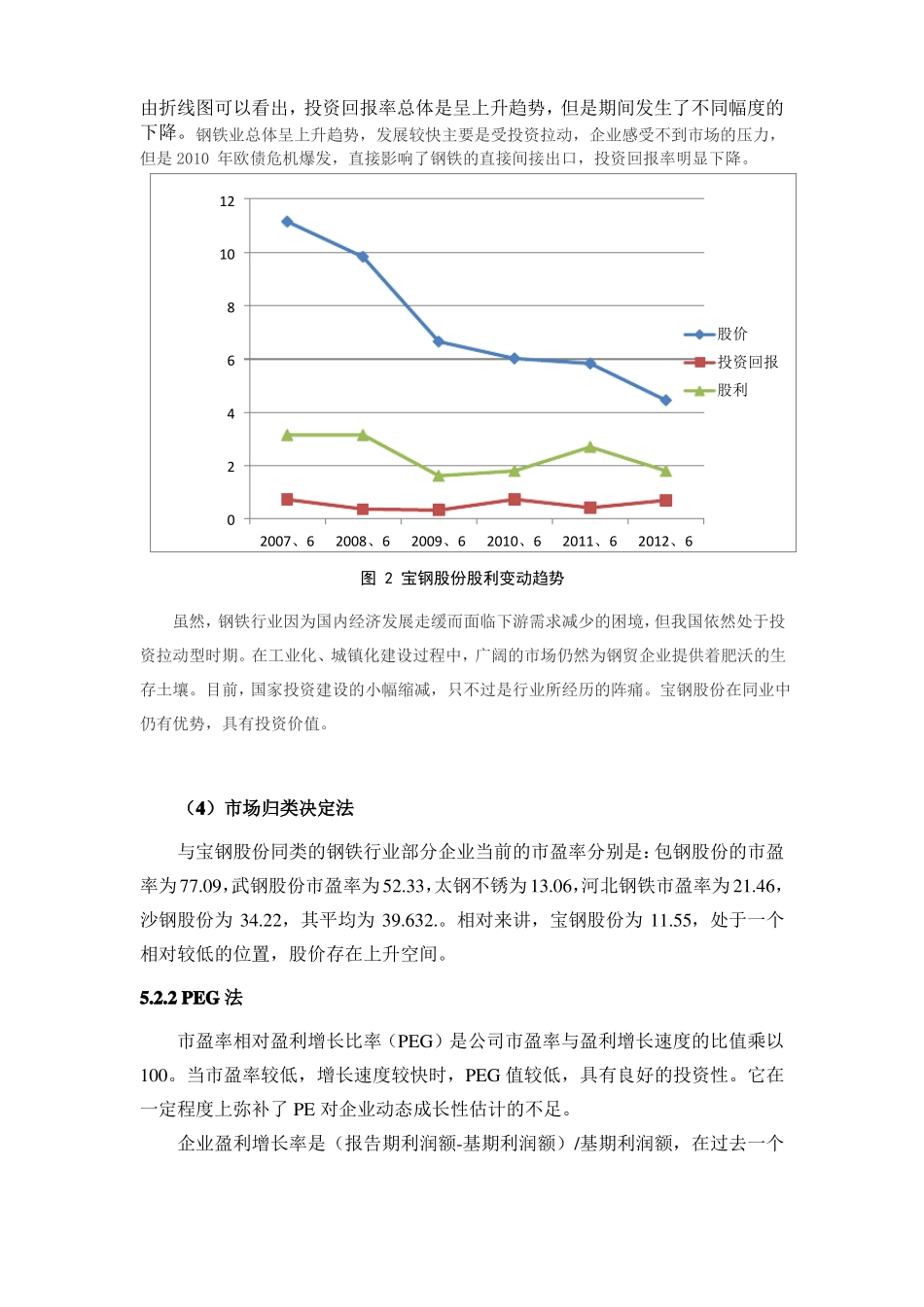

宝钢股份近几年来的营业收入与净利润相对来说较稳定,2010 年钢铁行业的外部形势相对于 2009 年明显利好,2010 年营业利润、净收入有大幅上升,净利润同比大增120%,其余几年均很稳定,且非盈利收入对业绩影响不是很大,2008 年以来每股盈利均在 0

2011 年销售商品坯材 2580

3 万吨,实现营业总收入 2228

6 亿元、利润总额 92

公司业绩良好,发展性强

87 到 12

54 的市盈率体现了该企业价值被低估,与同业的包钢、武钢相比有较强的估值优势

由于目前中国的经济正是需要发展实体经济的时候,宝钢股份长期发展看好

2009 年2010 年2011 年8,838,897,432

107,253,766,16