Ex cel 进行投资决策案例 一、固定资产更新决策实例 【例 3 -2 】某企业有一台旧设备,工程技术人员提出更新要求,有关数据详见表 3 -7

假设该企业寿求的最低报酬率为巧%,继续使用与更新的现金流量详见表 3 -8

分析:由于没有适当的现金流人,无法计算项目净现值和内含报酬率

实际上也没有必要通过净现值或内部收益率来进行决策

通常,在现金流人量相同时,认为现金流出量较低的方案是好方案

但要注意下面两种方法是不够妥当的

第一,比较两个方案的总成本

如表 3 -8 所示,旧设备尚可使用 6 年,而新设备可使用1 0 年,两个方案取得的“产出”并不相同

因此,我们应当比较某一年的成本,即获得一年的生产能力所付出的代价,据以判断方案的优劣

第二,使用差额分析法

因为两个方案投资相差 1 8 0 0 元,作为更新的现金流出,每年运行成本相差 3 0 0 元,是更新带来的成本节约,视同现金流人

问题在于旧设备第 6 年报废,新设备第 7 年一 1 0 年仍可使用,后 4 年无法确定成本节约额

因此,这种方法也不妥

那么,惟一普遍的分析方法是比较继续使用和更新的年平均成本,以其较低的作为好方案

所谓固定资产的年平均成本是指该资产引起的现金流出的年平均值

如果不考虑货币的时间价值,那么它是未来使用年限内的现金流出总额与使用年限的比值

如果考虑货币的时间价值,那么它是未来使用年限内的现金流出总现值与年现值系数的比值

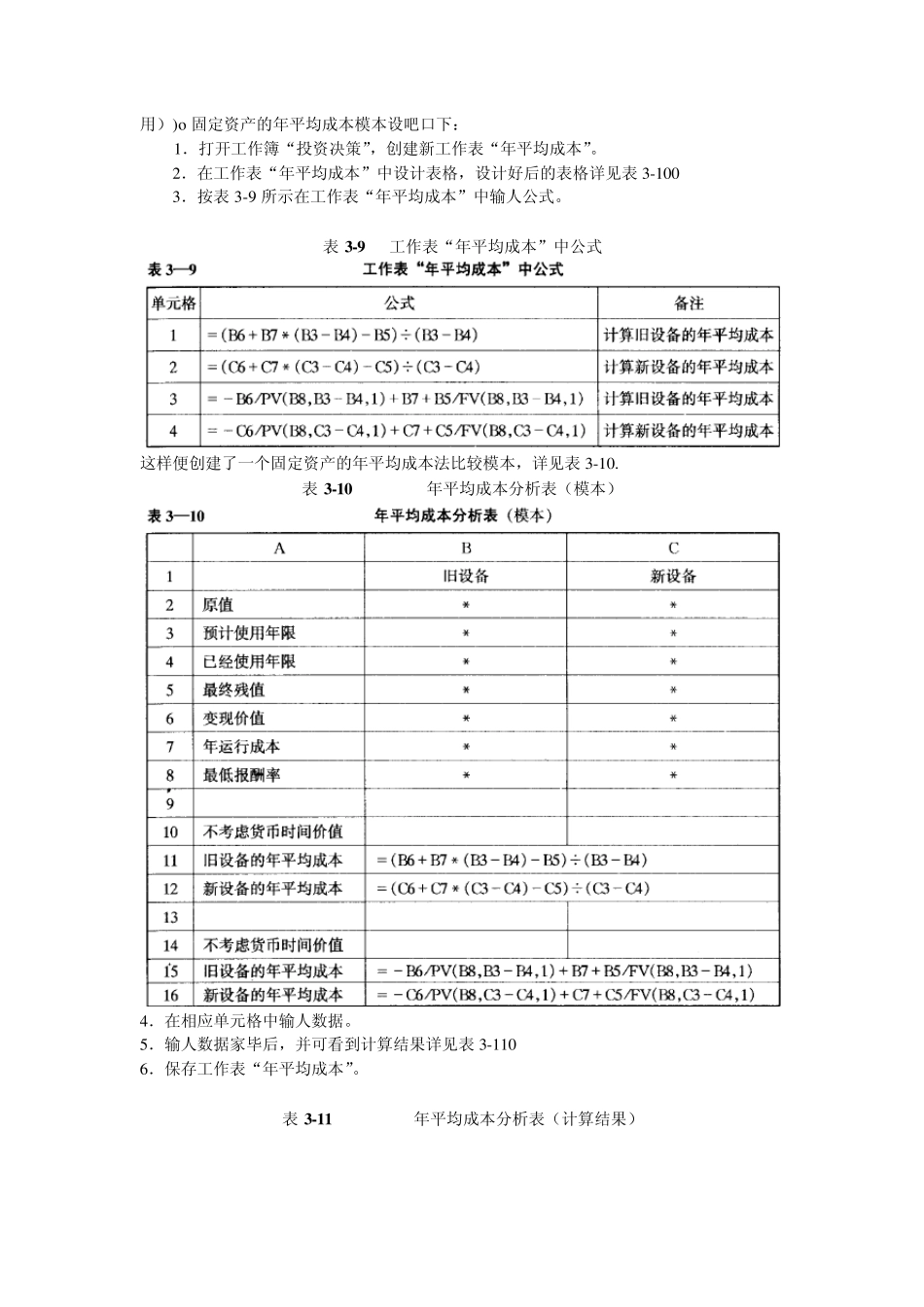

在现金流入量相同而寿命不同的互斥项目的决策分析中,应使用年平均成本法(年均费用))o 固定资产的年平均成本模本设吧口下: 1 .打开工作簿“投资决策”,创建新工作表“年平均成本”

2 .在工作表“年平均成本”中设计表格,设计好后的表格详见表 3 -1 0 0 3 .按表 3 -9 所示在工作表“年平均成本”中输人公式

表 3-9 工作表“年平均成本”中