A financial analysis report for Tricol plc Outcome 3and4 Class;10E6 Name:Ma boda SCN:125099297 Candidate Num:22 Introduction To operate better in financial aspect, the management of Tricol plc asked me to analyze their financial condition then make recommendations for them

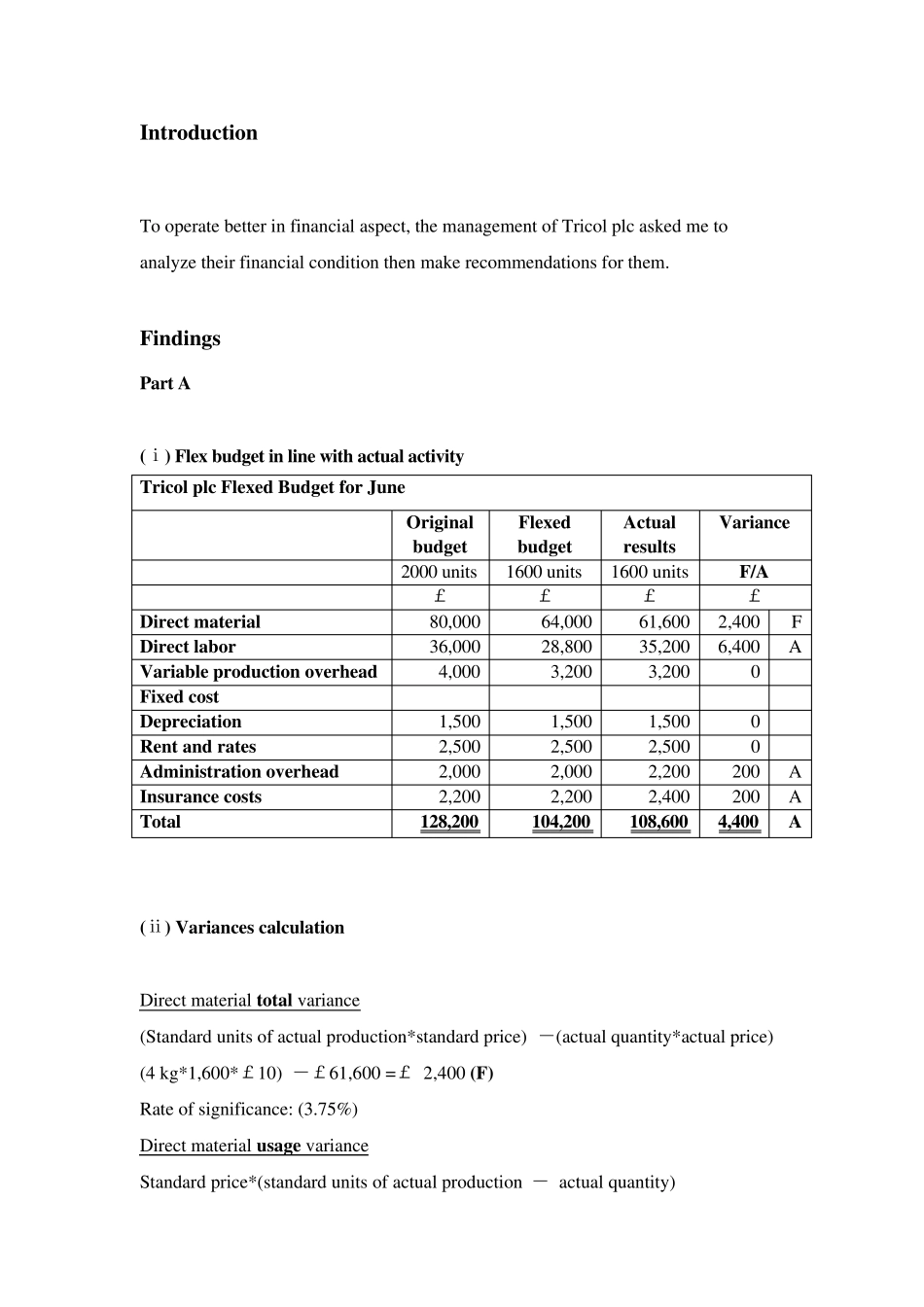

Findings Part A (ⅰ) Flex budget in line with actual activity Tricol plc Flexed Budget for June Original budget Flexed budget Actual results Variance 2000 units 1600 units 1600 units F/A £ £ £ £ Direct material 80,000 64,000 61,600 2,400 F Direct labor 36,000 28,800 35,200 6,400 A Variable production overhead 4,000 3,200 3,200 0 Fixed cost Depreciation 1,500 1,500 1,500 0 Rent and rates 2,500 2,500 2,500 0 Administration overhead 2,000 2,000 2,200 200 A Insurance costs 2,200 2,200 2,400 200 A Total 128,200 104,200 108,60