一、税收优惠1、技术开发、技术转让合同可以免税,全免增值税(营业税),技术转让合同还可免 500 万以内的所得税;技术服务合同、技术咨询合同,不能免税;如果技术服务、技术咨询业务想免税,服务内容必须合并到技术开发合同中

2、技术合同认定审核成功前,由于没有合同登记编号,开出发票的金额不能免税;审核成功并到税务局备案后再开发票可免税;3、超出合同有效期限,开出发票的金额不能免税;因此,在签合同时,合同有效期限要比合同履行期限长一些,给开票留出时间;4、开具的增值税普通发票可以免税;增值税专用发票不能免税;5、免税金额并不是认定技术合同中填写的金额,而是在技术合同认定后,按实际开票额免税

并且开票金额类型、开票时间都在一定的条件之内

二、技术合同认定1、技术合同认定由乙方(研发方或收款方)申报;2、研发费用加计扣除的研发合同也需要申报,到区级审核即可,无需市级审核;3、技术合同最后一页盖章,说明区级审过,可以做加计扣除;如下图:三、技术合同填报实务1、技术开发合同、技术转让合同与技术服务合同、技术咨询合同的本质区别

技术开发合同有新成果产生、技术转让合同有成果转让;是否有成果的产生与转让,是技术开发、转让合同与技术服务、咨询合同的本质区别

不在于技术含量的高低和合同金额的大小

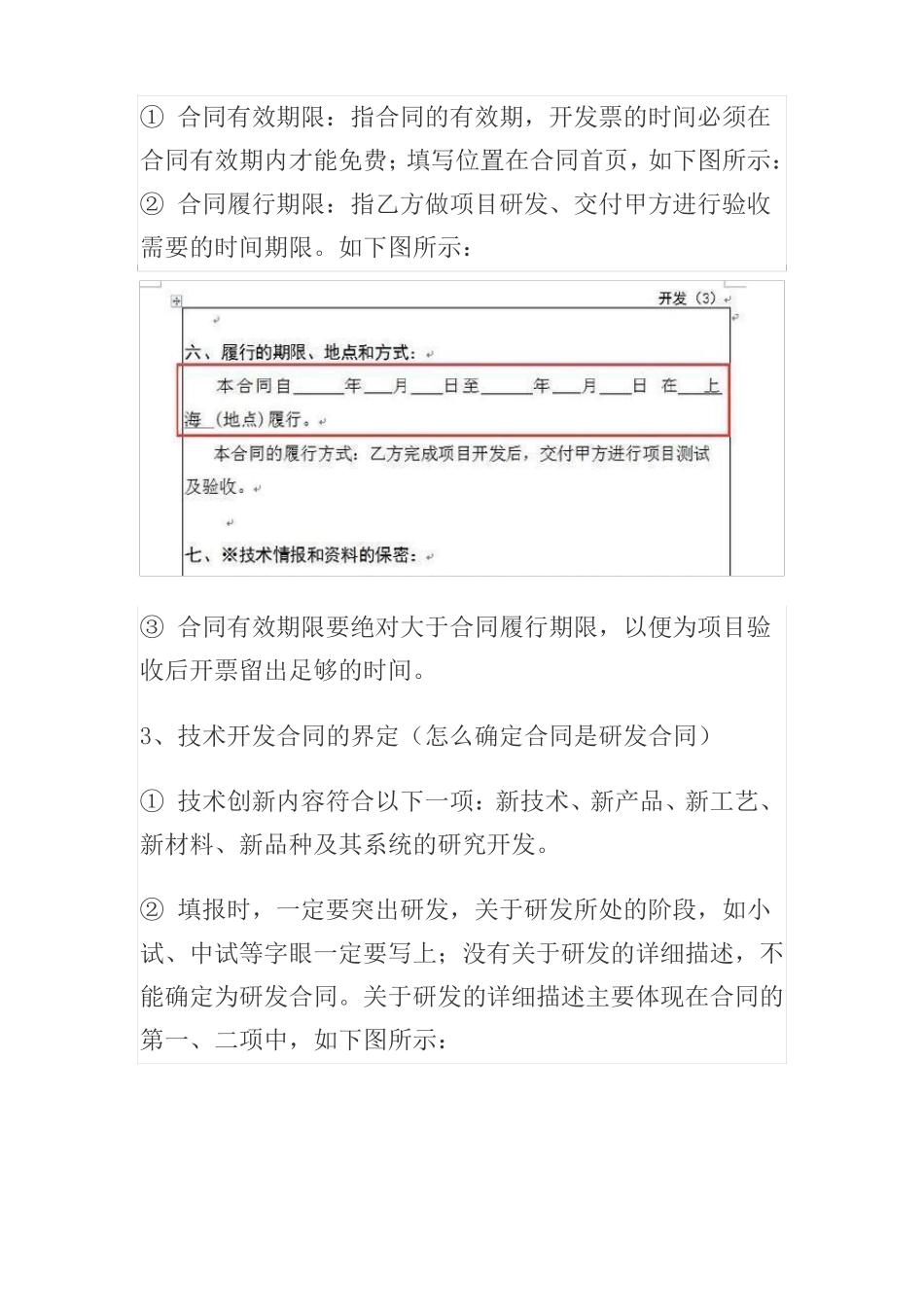

2、合同有效期限与合同履行期限说明① 合同有效期限:指合同的有效期,开发票的时间必须在合同有效期内才能免费;填写位置在合同首页,如下图所示:② 合同履行期限:指乙方做项目研发、交付甲方进行验收需要的时间期限

如下图所示:③ 合同有效期限要绝对大于合同履行期限,以便为项目验收后开票留出足够的时间

3、技术开发合同的界定(怎么确定合同是研发合同)① 技术创新内容符合以下一项:新技术、新产品、新工艺、新材料、新品种及其系统的研究开发

② 填报时,一定要突出研发,关于研发所处的阶段,如小试、中试等字眼一定要写上;