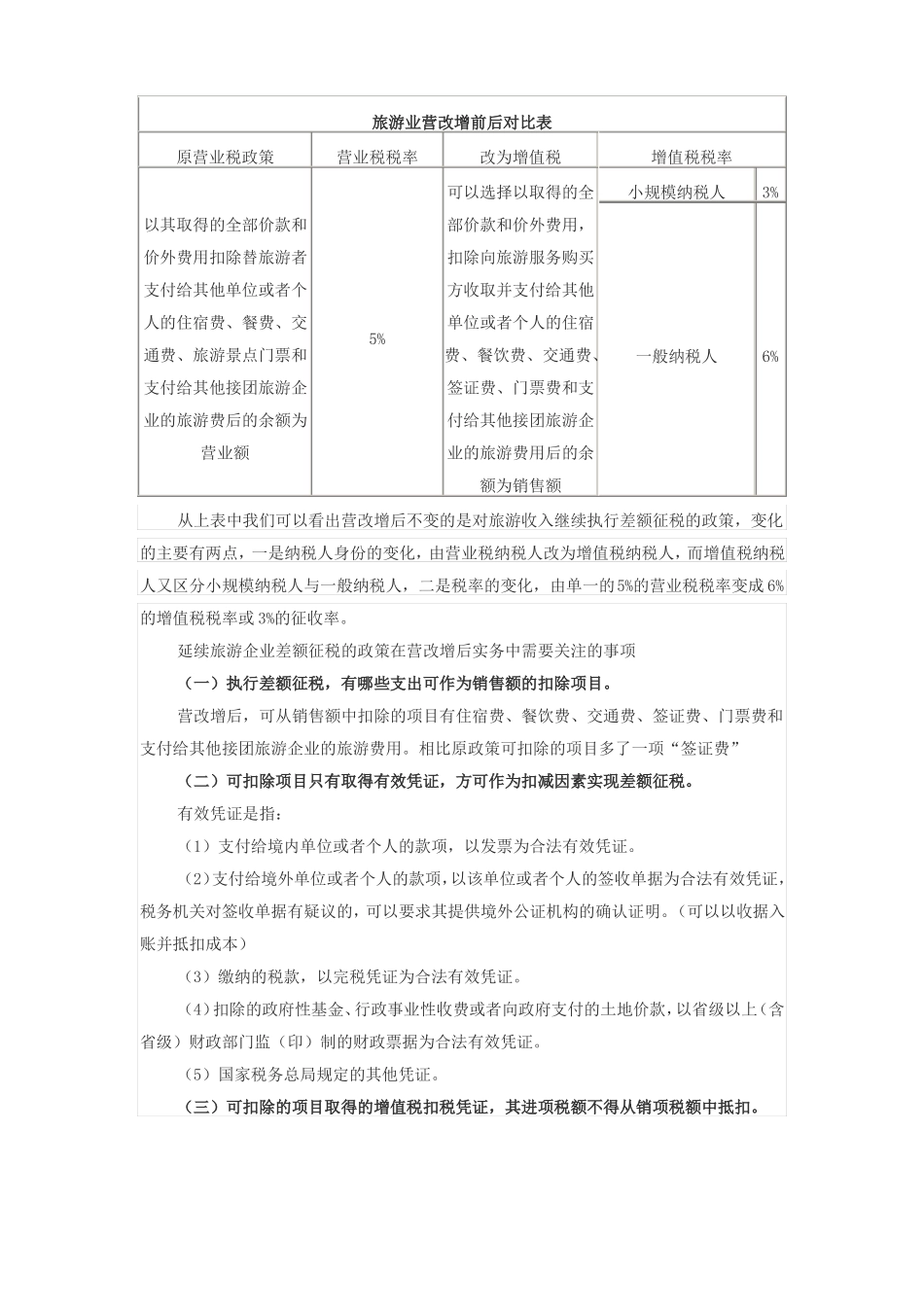

旅游业营改增前后对比表原营业税政策营业税税率改为增值税可以选择以取得的全以其取得的全部价款和价外费用扣除替旅游者支付给其他单位或者个人的住宿费、餐费、交通费、旅游景点门票和支付给其他接团旅游企业的旅游费后的余额为营业额5%部价款和价外费用,扣除向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用后的余额为销售额从上表中我们可以看出营改增后不变的是对旅游收入继续执行差额征税的政策,变化的主要有两点,一是纳税人身份的变化,由营业税纳税人改为增值税纳税人,而增值税纳税人又区分小规模纳税人与一般纳税人,二是税率的变化,由单一的5%的营业税税率变成 6%的增值税税率或 3%的征收率

延续旅游企业差额征税的政策在营改增后实务中需要关注的事项(一)执行差额征税,有哪些支出可作为销售额的扣除项目

营改增后,可从销售额中扣除的项目有住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用

相比原政策可扣除的项目多了一项“签证费”(二)可扣除项目只有取得有效凭证,方可作为扣减因素实现差额征税

有效凭证是指:(1)支付给境内单位或者个人的款项,以发票为合法有效凭证

(2)支付给境外单位或者个人的款项,以该单位或者个人的签收单据为合法有效凭证,税务机关对签收单据有疑议的,可以要求其提供境外公证机构的确认证明

(可以以收据入账并抵扣成本)(3)缴纳的税款,以完税凭证为合法有效凭证

(4)扣除的政府性基金、行政事业性收费或者向政府支付的土地价款,以省级以上(含省级)财政部门监(印)制的财政票据为合法有效凭证

(5)国家税务总局规定的其他凭证

(三)可扣除的项目取得的增值税扣税凭证,其进项税额不得从销项税额中抵扣

一般纳税人6%增值税税率小规模纳税人3%如果旅游企业是增值税一般纳税人,在实务操作中由于“有效凭证”中的增值税