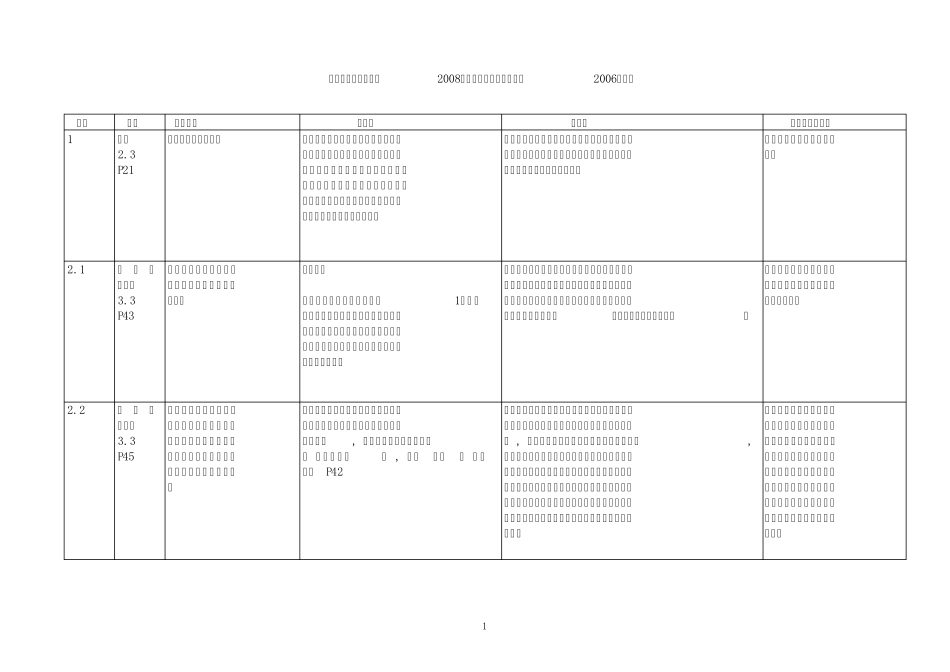

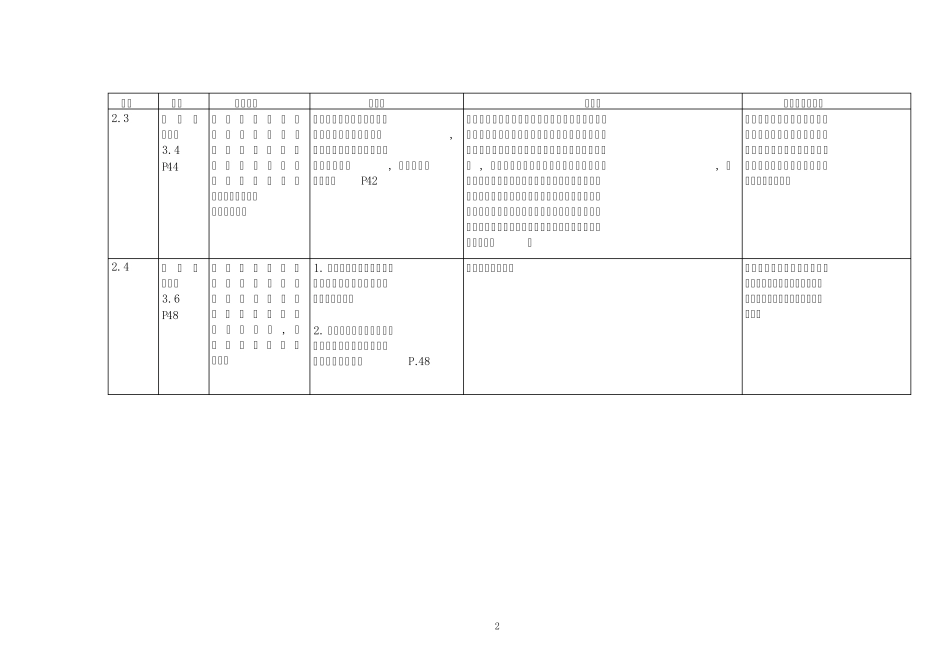

1 《企业会计准则讲解2008》与《企业会计准则讲解2006》比较 序号 章节 修订事项 修订前 修订后 主要变化及影响 1 存货 2

3 P21 周转材料的成本结转 企业的周转材料如包装物和低值易耗品,应当采用一次转销法或者五五摊销法进行摊销,建造承包商的钢模板、木模板、脚手架等其他周转材料,可以采用一次转销法、五五摊销法或者分次摊销法进行摊销

企业的周转材料符合存货定义和确认条件的,按照使用次数分次计入成本费用

余额较小的,可在领用时一次计入成本费用

未提及可以采用五五摊销法

1 长期股权投资 3

3 P43 合营方向合营企业投出非货币性资产产生损益的处理 未涉及

根据《企业会计准则解释第1号》第七个问题的回复,投资企业与联营及合营企业发生的内部交易损益,按持股比例计算归属于投资企业的部分,应当予以抵销

规范了合营方向合营企业投出或出售非货币性资产的相关损益,在什么情况下合营方不应确认该类投资的损益;在符合条件时,应在该项交易中确认归属于合营企业其他合营方的利得和损失

对合营方向合营企业投出非货币性资产相关的损益提供了指引

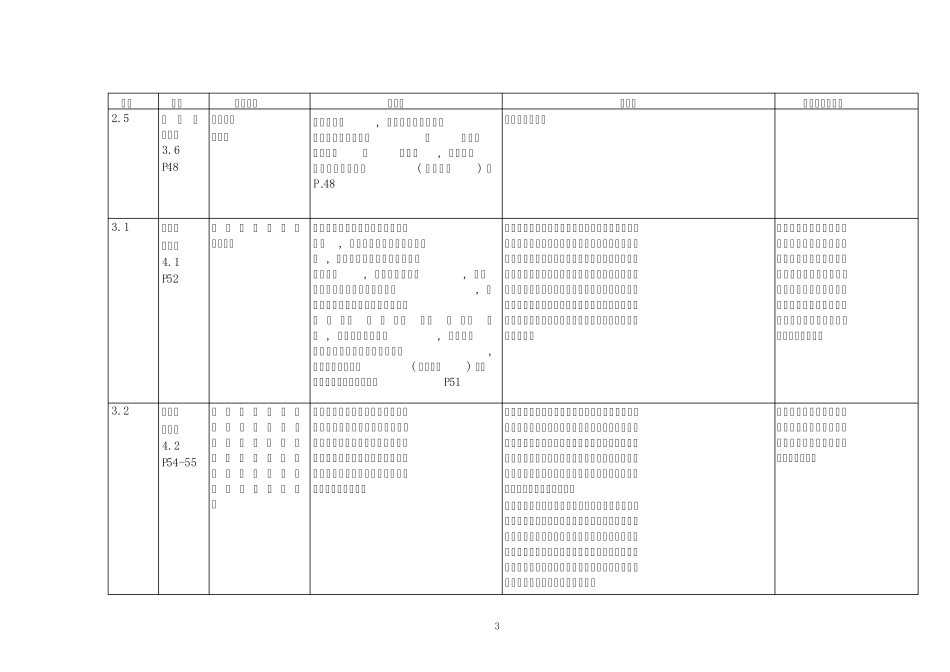

2 长期股权投资 3

3 P45 因处置投资导致成本法改为权益法时,自原取得投资时至处置投资交易日之间应享有的被投资单位实现净损益的处理 对于原取得投资后至转变为权益法核算之间被投资单位实现净损益中应享有的份额, 一方面应当调整长期股权投 资的账面价值 , 同时调整留 存收益

P42 对于原取得投资后至因处置投资导致转变为权益法核算之间被投资单位实现净损益中应享有的份额 , 一方面应当调整长期股权投资的账面价值,同时对于原取得投资时至处置投资当期期初被投资单位实现的净损益(扣除已发放及已宣告发放的现金股利及利润)中应享有的份额,调整留存收益,对于处置投资当期期初至处置投资之日被投资单位实现的净损益中享有的份额,调整当期损益