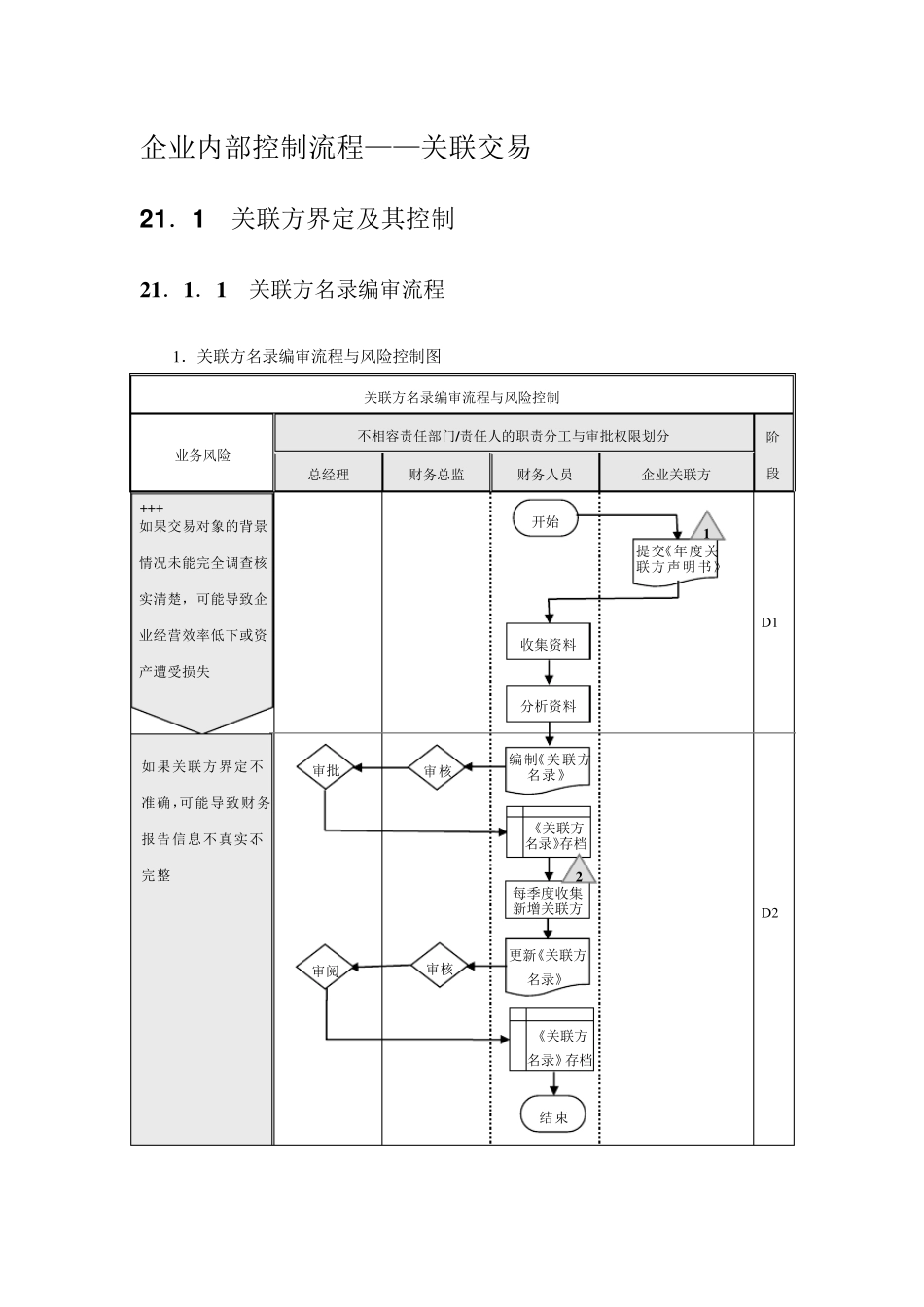

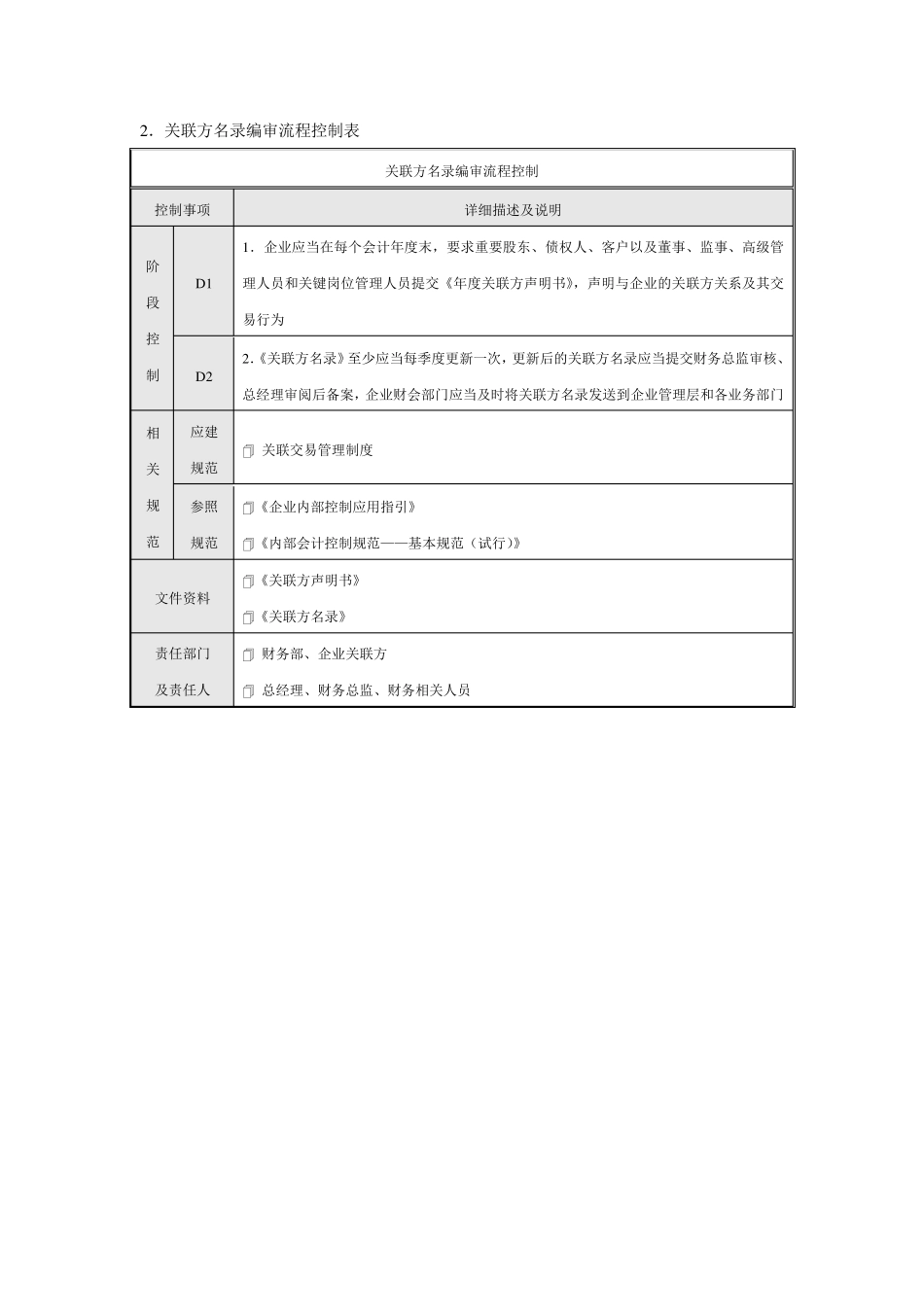

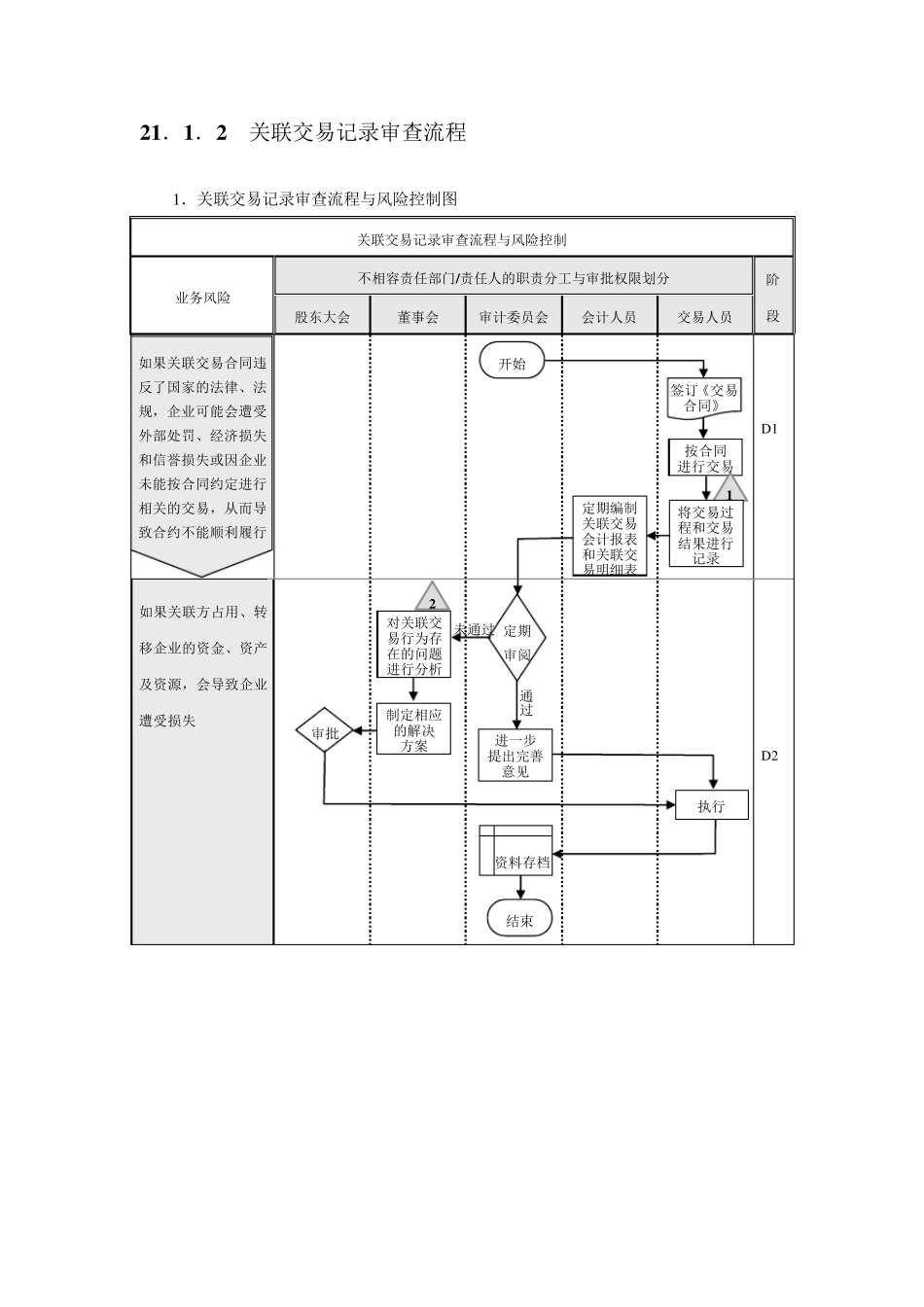

企业内部控制流程——关联交易 2 1 .1 关联方界定及其控制 2 1 .1 .1 关联方名录编审流程 1.关联方名录编审流程与风险控制图 关联方名录编审流程与风险控制 业务风险 不相容责任部门/责任人的职责分工与审批权限划分 阶段 总经理 财务总监 财务人员 企业关联方 +++ D 1 D 2 开始 如果交易对象的背景情况未能完全调查核实清楚,可能导致企业经营效率低下或资产遭受损失 如果关联方界定不准确,可能导致财务报告信息不真实、不完整 结束 提交《年度关联方声明书》 编制《关联方名录》 审核 1 收集资料 审批 《关联方名录》存档 分析资料 《关联方名录》存档 更新《关联方名录》 每季度收集新增关联方 审核 2 审阅 2.关联方名录编审流程控制表 关联方名录编审流程控制 控制事项 详细描述及说明 阶段 控制 D 1 1.企业应当在每个会计年度末,要求重要股东、债权人、客户以及董事、监事、高级管理人员和关键岗位管理人员提交《年度关联方声明书》,声明与企业的关联方关系及其交易行为 D 2 2.《关联方名录》至少应当每季度更新一次,更新后的关联方名录应当提交财务总监审核、总经理审阅后备案,企业财会部门应当及时将关联方名录发送到企业管理层和各业务部门 相关规范 应建 规范 关联交易管理制度 参照 规范 《企业内部控制应用指引》 《内部会计控制规范——基本规范(试行)》 文件资料 《关联方声明书》 《关联方名录》 责任部门 及责任人 财务部、企业关联方 总经理、财务总监、财务相关人员 2 1 .1 .2 关联交易记录审查流程 1.关联交易记录审查流程与风险控制图 关联交易记录审查流程与风险控制 业务风险 不相容责任部门/责任人的职责分工与审批权限划分 阶段 股东大会 董事会 审计委员会 会计人员 交易人员 D 1 D 2 开始 如果关联交易合同违反了国家的法