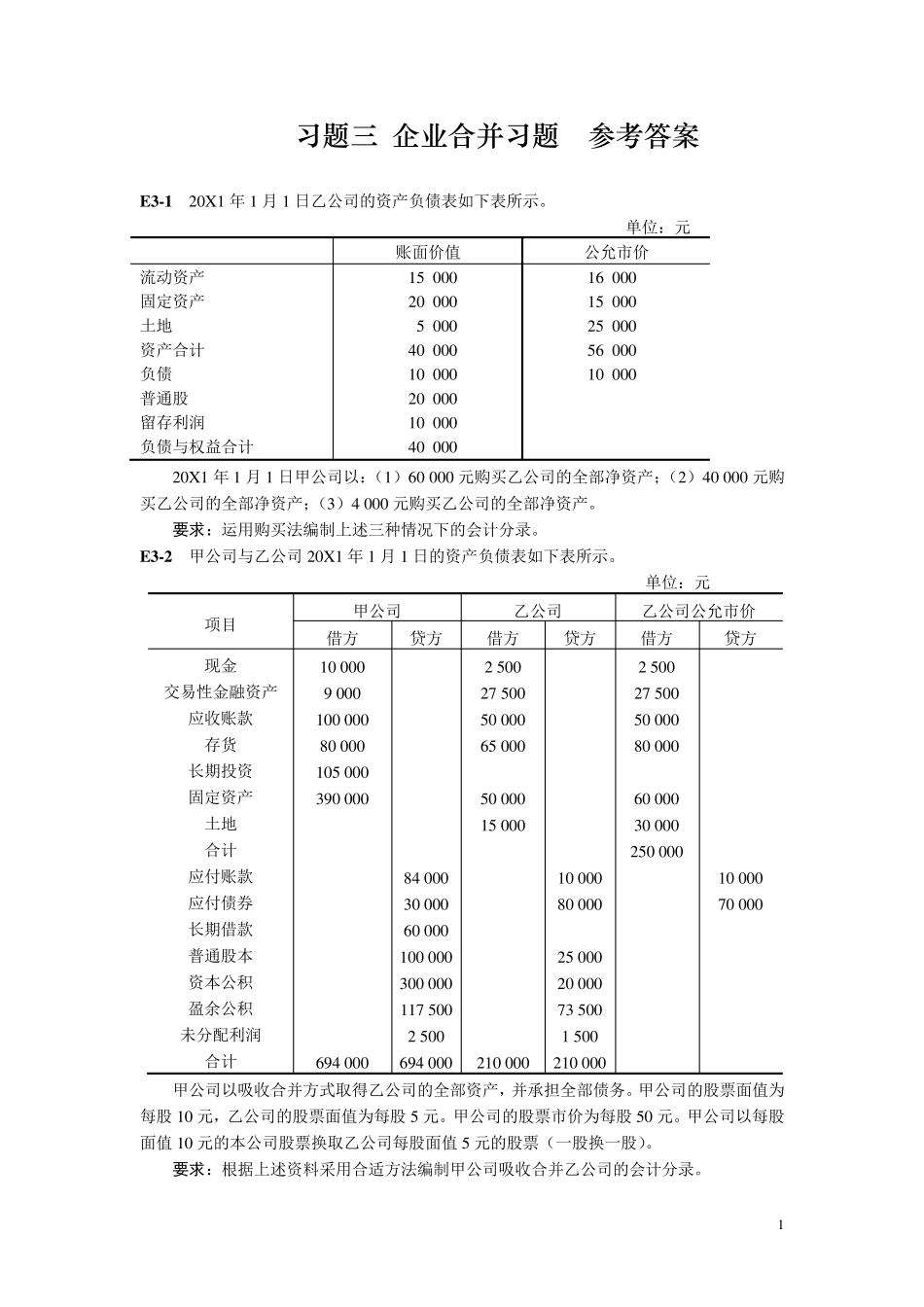

1 习 题 三 企 业 合 并 习 题 参 考 答 案 E 3-1 20X 1 年1 月1 日乙公司的资产负债表如下表所示

单位:元 账面价值 公允市价 流动资产 固定资产 土地 资产合计 负债 普通股 留存利润 负债与权益合计 15 000 20 000 5 000 40 000 10 000 20 000 10 000 40 000 16 000 15 000 25 000 56 000 10 000 20X 1 年1 月1 日甲公司以:(1)60 000 元购买乙公司的全部净资产;(2)40 000 元购买乙公司的全部净资产;(3)4 000 元购买乙公司的全部净资产

要求:运用购买法编制上述三种情况下的会计分录

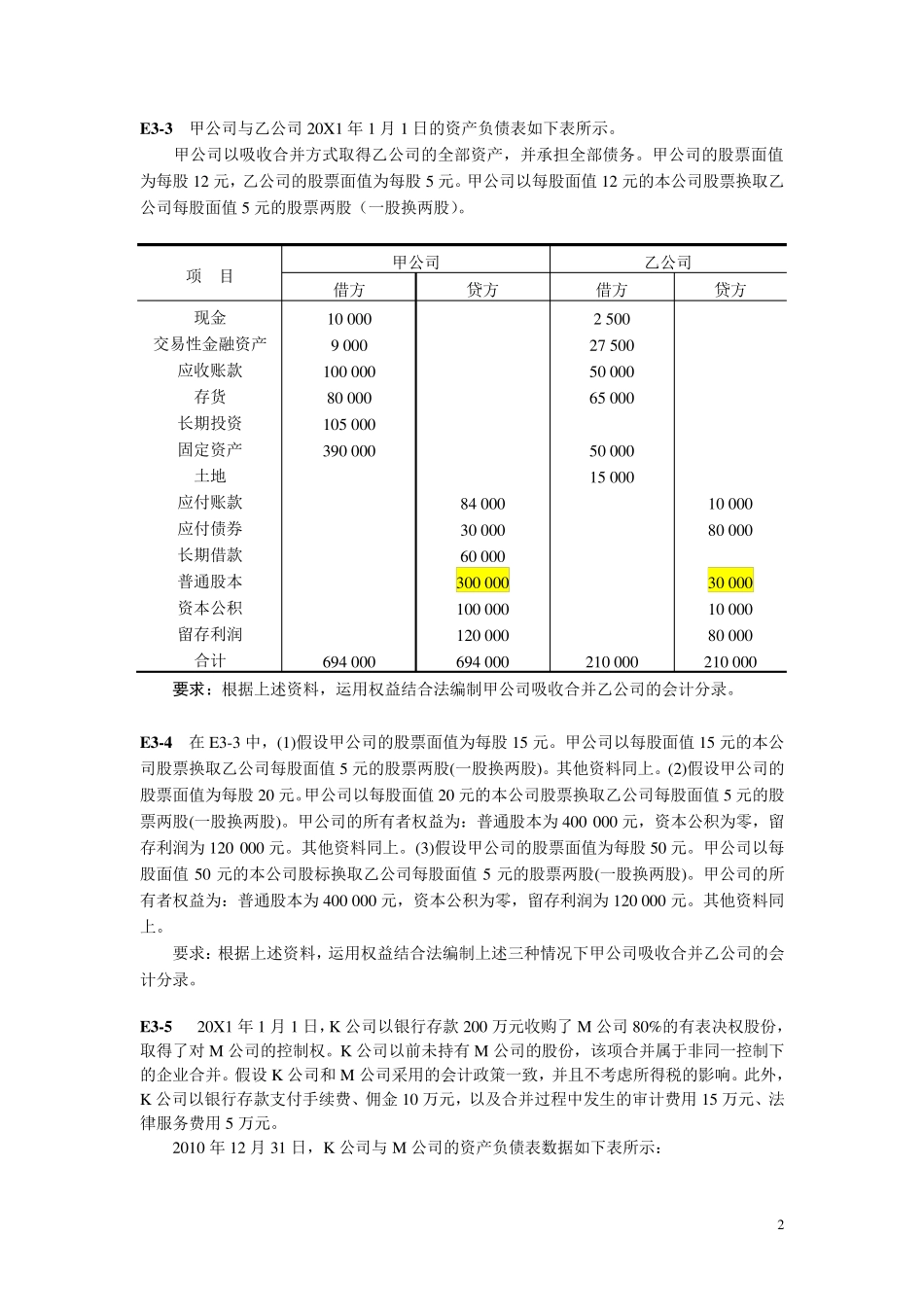

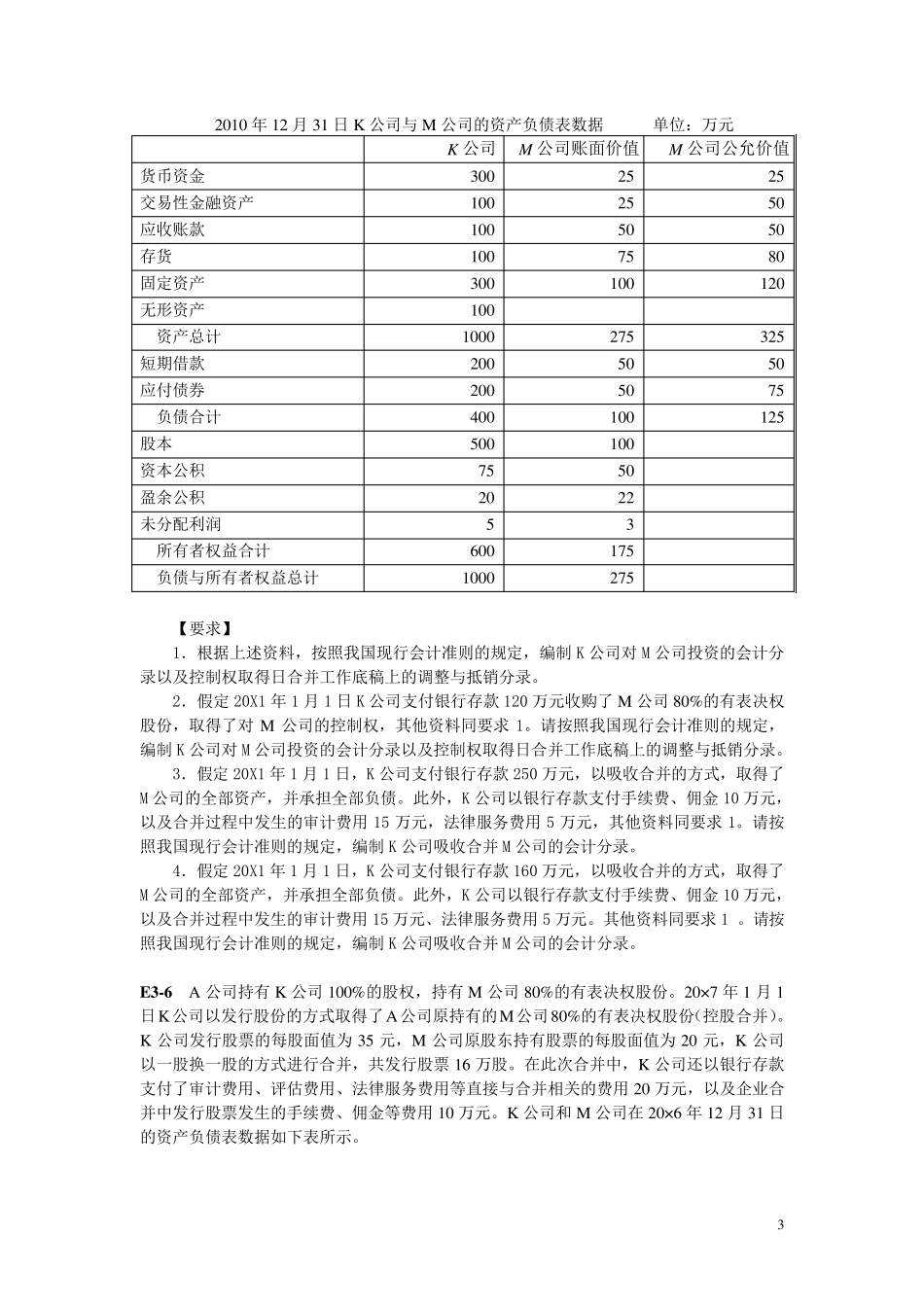

E 3-2 甲公司与乙公司20X 1 年1 月1 日的资产负债表如下表所示

单位:元 项目 甲公司 乙公司 乙公司公允市价 借方 贷方 借方 贷方 借方 贷方 现金 交易性金融资产 应收账款 存货 长期投资 固定资产 土地 合计 应付账款 应付债券 长期借款 普通股本 资本公积 盈余公积 未分配利润 合计 10 000 9 000 100 000 80 000 105 000 390 000 694 000 84 000 30 000 60 000 100 000 300 000 117 500 2 500 694 000 2 500 27 500 50 000 65 000 50 000 15 000 210 000 10 000 80 000 25 000 20 000 73 500 1 500 210 000 2 500 27 500 50 000 80 000 60 000 30 000 250 000 10 000 70 000 甲公司以吸收合并方式取得乙公司的全部资产,并承担全部债务

甲公司的股票面值为每股 10 元,乙公司的股票面值为每