第 1 页 共 8 页 企业成本分析案例 我们办企业搞经营,目的就是要追求经济效益,在现在商品经济社会,只有追求经济效益,企业才能生存发展,才能达到企业价值最大化的目标

要取得良好的经济效益,进行成本管理和控制是的一项十分重要的措施

对一个企业来说,材料物资消耗和产量的多少、生产设备和资金利用是否合理、经营管理水平的好坏、劳动生产率的高低都会直接或间接地从成本指标中显示出来

如何来管理、分析和控制企业的成本呢

我们可以从了解成本分析的方法着手,成本分析的方法有很多,今天我们来了解几个常用的分析方法

一、贡献边际分析法 贡献边际也可称作边际利润,就是指产品销售收入超过变动成本的金额

贡献边际并不是企业的营业利润,它还需用来补偿固定成本

如果补偿后沿有多余,才能为企业提供利润

它可以为我们提供各种产品的盈利能力,反映能为营业净利润作出贡献大小的一个重要指标

计算公式如下: 贡献边际=营业收入-变动成本 贡献边际率=贡献边际÷营业收入 按理论方法计算的营业净利润=贡献边际-固定成本 (变动成本就是随着产品产量增减而变动的成本,包括直接料、工、费

变动成本率=变动成本÷营业收入) 我的理解是在业务量十分不足的前提下,只要贡献边际大于零的业务就可以受理

因为多余的贡献边际可以用来补偿固定成本

第 2 页 共 8 页 二、保本分析法 所谓保本,就是指企业在一定时期内的收支相等,盈亏平衡,不盈不亏,利润为零

保本分析法又叫盈亏临界分析

这种分析方法关键是保本点的确定

确定保本点可以用图解法、贡献边际法、基本等式法

1、贡献边际法的基本公式如下: 保本量=固定成本÷单位贡献边际 保本额=固定成本÷贡献边际率 2、基本等式法的基本公式如下: 保本量=固定成本÷(单价-单位变动成本) 保本额=单价×保本量 按此法只要知道单价、固定成本和单位变动成本就可以求得保本点

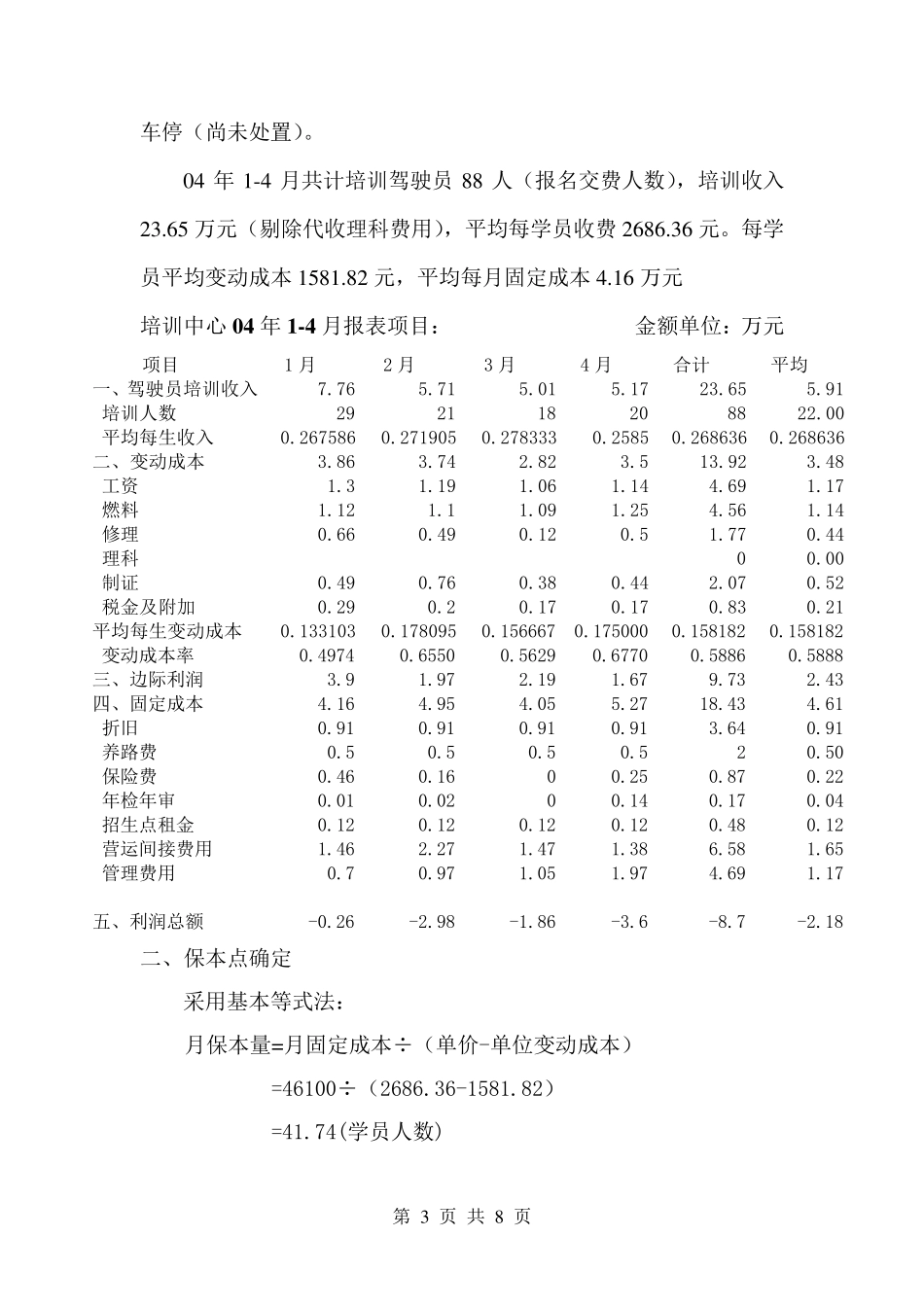

下面我们利用培训中心