53 第五章:战略经营单位竞争战略选择 大型企业在公司总部之下,通常设若干事业部、字公司等战略经营单位,他们应当在企业总体战略指导下,分别进行各自的战略规划,由各战略经营单位制定的战略,称为战略经营单位级的战略(SUB-Lev el/Bu siness Strategy ),有时也称为事业部战略(Div ision Strategy )

战略经营单位的战略主要是解决如何在特定的产业或市场中去参加竞争,改善自身的竞争地位,赢得竞争优势

他要回答以下两个问题: 1、本单位应当依靠低成本还是依靠其他因素(如质量或服务)去竞争

2、本单位应当同主要竞争对手正面对抗,以追求最大的市场份额;还是寻找一个不大的、但仍有利可图的细分市场

第一节:战略经营单位竞争战略的基本类型 对战略经营单位战略的研究,波特教授提出了三种竞争战略,即成本领先战略、差别化战略和集中化战略

一、成本领先战略 1、概念: 成本领先战略就是主要依靠较低的成本来赢得竞争优势

他通过建立起经济规模、采用先进高级的生产设备、改善产品的设计与工艺,抓紧成本与费用的控制,尽可能减少研究与开发、广告、推销和服务等的开支,全力以赴的降低产品成本,以提高自身优势的战略

2、实施条件: 成本领先战略的理论基石是规模经济(即单位产品成本随生产规模增大而下降)和经验效益(单位产品成本随积累产量增加而下降),要求企业的产品必须具有较高的市场占有率

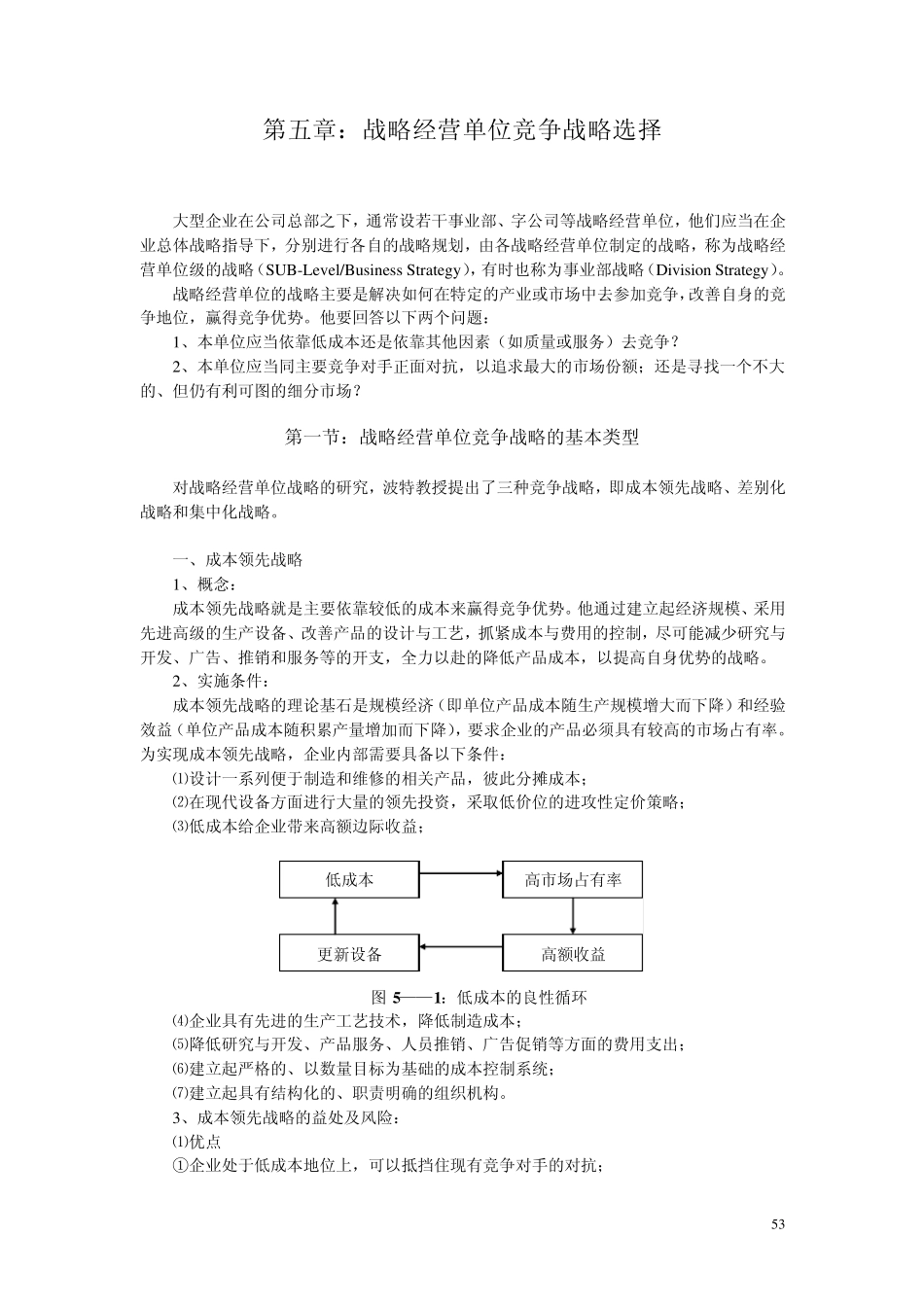

为实现成本领先战略,企业内部需要具备以下条件: ⑴设计一系列便于制造和维修的相关产品,彼此分摊成本; ⑵在现代设备方面进行大量的领先投资,采取低价位的进攻性定价策略; ⑶低成本给企业带来高额边际收益; 图5 ——1 :低成本的良性循环 ⑷企业具有先进的生产工艺技术,降低制造成本; ⑸降低研究与开发、产品服务、人员推销、广告促销等方面的费用支出; ⑹建立起严格的、以数量目标为基础的成本控