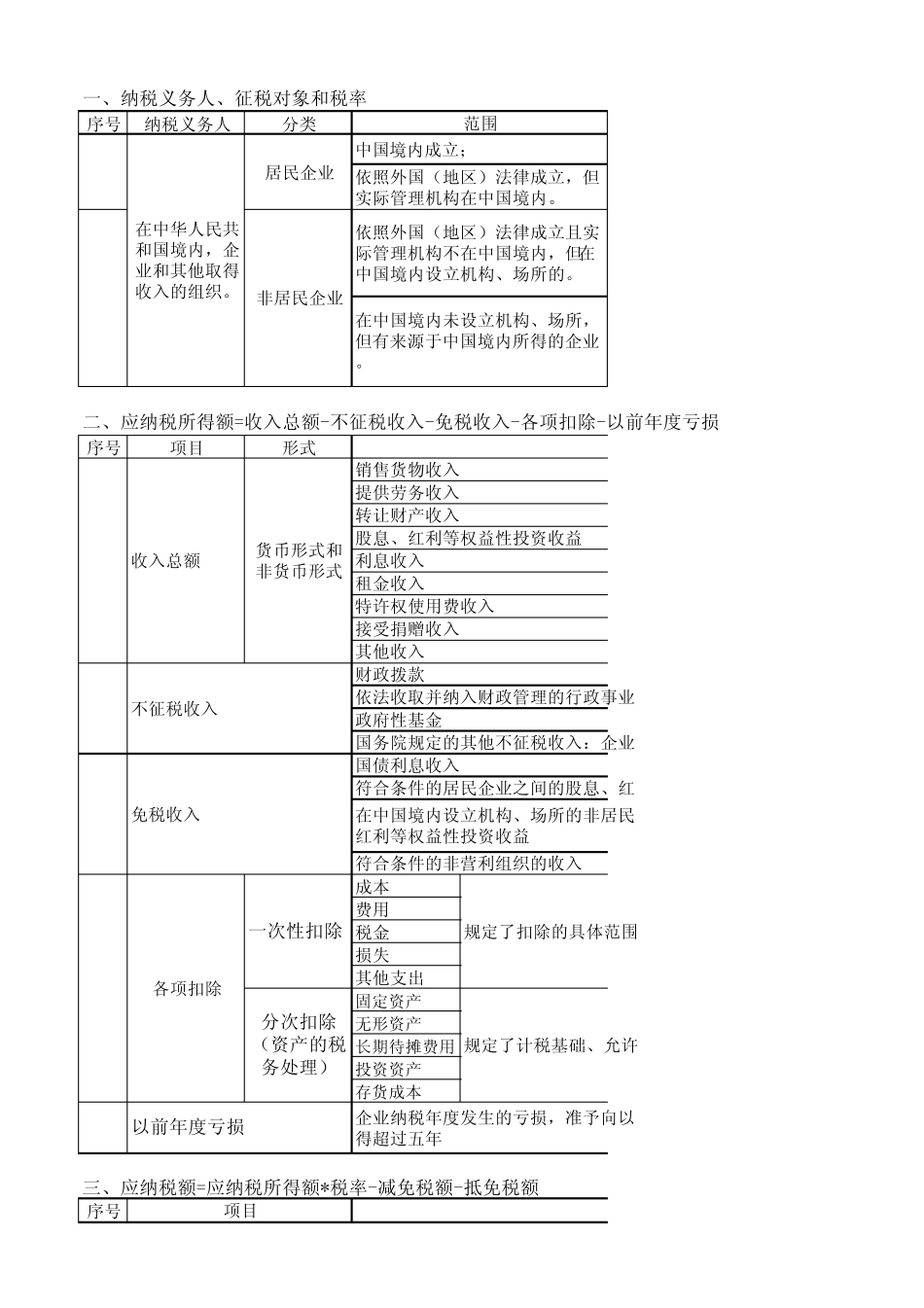

一、纳税义务人、征税对象和税率序号纳税义务人分类二、应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损序号项目形式成本费用税金损失其他支出固定资产无形资产长期待摊费用投资资产存货成本5三、应纳税额=应纳税所得额*税率-减免税额-抵免税额序号1在中华人民共和国境内,企业和其他取得收入的组织

居民企业2非居民企业4项目分次扣除(资产的税务处理)各项扣除以前年度亏损一次性扣除不征税收入依法收取并纳入财政管理的行政事业政府性基金国务院规定的其他不征税收入:企业国债利息收入3免税收入股息、红利等权益性投资收益利息收入租金收入特许权使用费收入接受捐赠收入其他收入财政拨款在中国境内设立机构、场所的非居民红利等权益性投资收益提供劳务收入转让财产收入货币形式和非货币形式收入总额12范围中国境内成立;依照外国(地区)法律成立,但实际管理机构在中国境内

依照外国(地区)法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的

在中国境内未设立机构、场所,但有来源于中国境内所得的企业

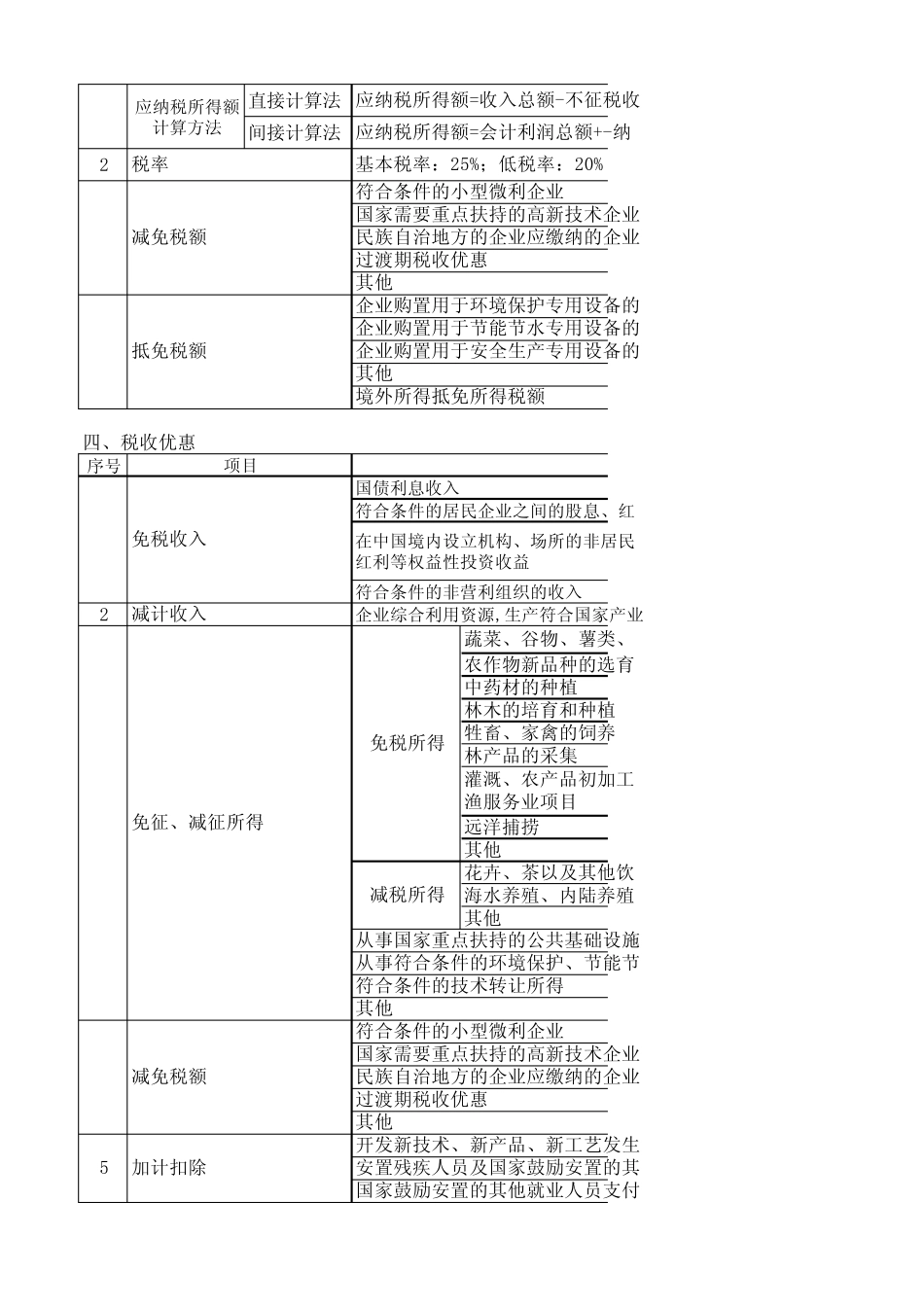

销售货物收入符合条件的居民企业之间的股息、红符合条件的非营利组织的收入规定了扣除的具体范围规定了计税基础、允许企业纳税年度发生的亏损,准予向以得超过五年直接计算法间接计算法2四、税收优惠序号2企业购置用于环境保护专用设备的企业购置用于节能节水专用设备的企业购置用于安全生产专用设备的其他免税收入免税所得企业综合利用资源,生产符合国家产业蔬菜、谷物、薯类、农作物新品种的选育境外所得抵免所得税额基本税率:25%;低税率:20%过渡期税收优惠其他应纳税所得额计算方法1应纳税所得额=收入总额-不征税收税率应纳税所得额=会计利润总额+-纳减税所得海水养殖、内陆养殖其他灌溉、农产品初加工渔服务业项目远洋捕捞其他花卉、茶以及其他饮牲畜、家禽的饲养林产品的采集从事国家重点扶持的公共基础设施从事符合条件的环境保