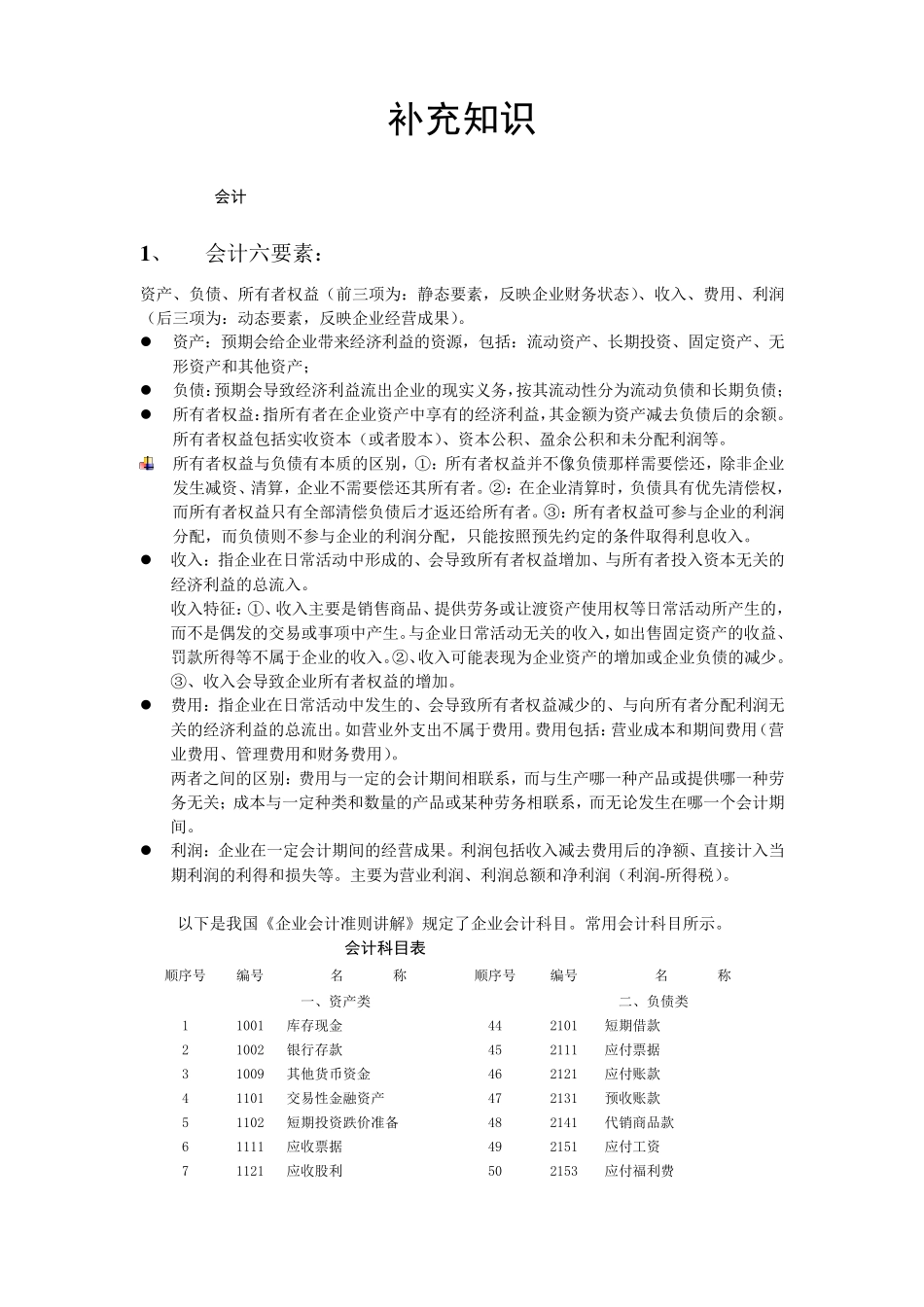

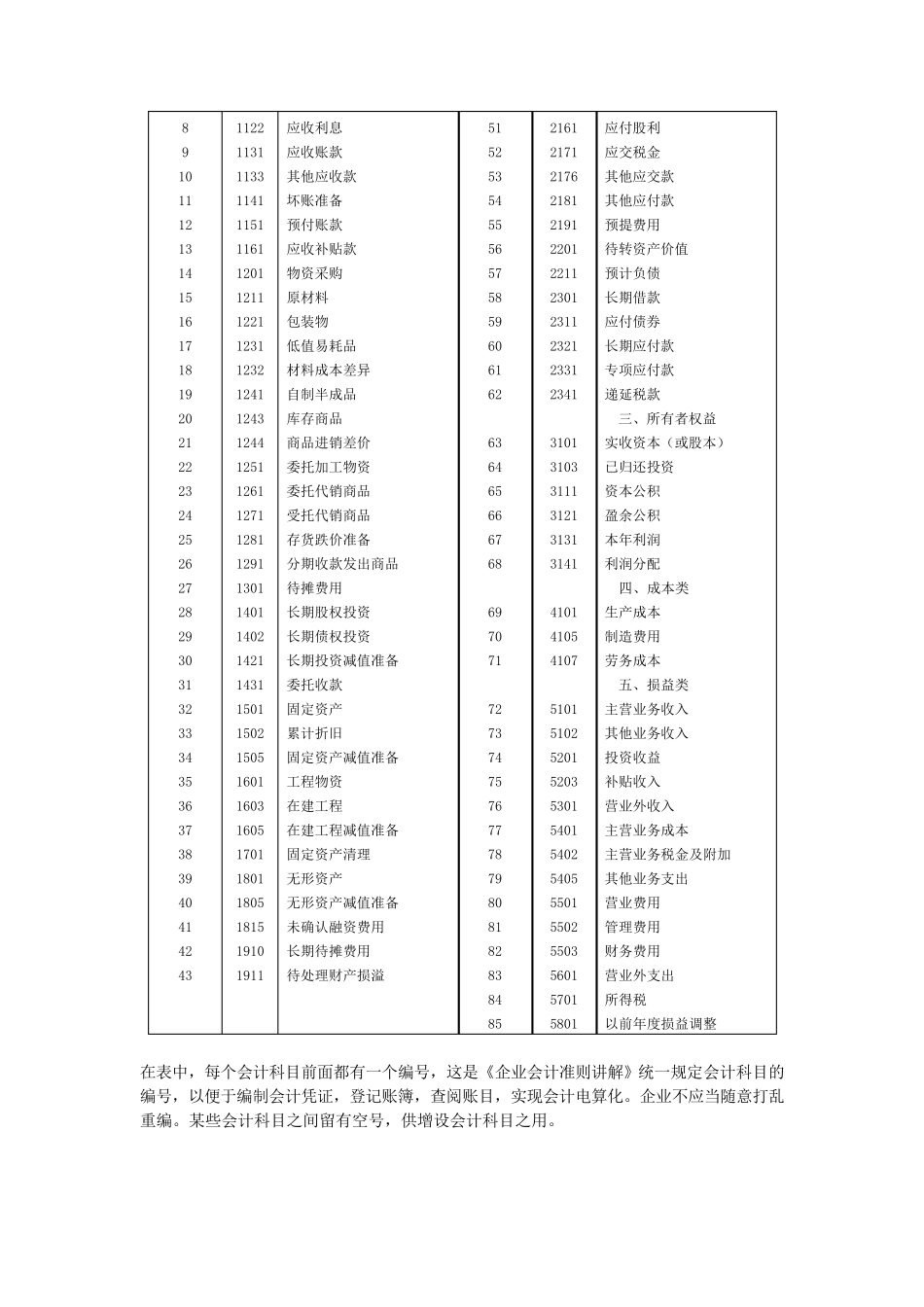

补充知识 1 、 会计六要素: 资产、负债、所有者权益(前三项为:静态要素,反映企业财务状态)、收入、费用、利润(后三项为:动态要素,反映企业经营成果)

资产:预期会给企业带来经济利益的资源,包括:流动资产、长期投资、固定资产、无形资产和其他资产; 负债:预期会导致经济利益流出企业的现实义务,按其流动性分为流动负债和长期负债; 所有者权益:指所有者在企业资产中享有的经济利益,其金额为资产减去负债后的余额

所有者权益包括实收资本(或者股本)、资本公积、盈余公积和未分配利润等

所有者权益与负债有本质的区别,①:所有者权益并不像负债那样需要偿还,除非企业发生减资、清算,企业不需要偿还其所有者

②:在企业清算时,负债具有优先清偿权,而所有者权益只有全部清偿负债后才返还给所有者

③:所有者权益可参与企业的利润分配,而负债则不参与企业的利润分配,只能按照预先约定的条件取得利息收入

收入:指企业在日常活动中形成的、会导致所有者权益增加、与所有者投入资本无关的经济利益的总流入

收入特征:①、收入主要是销售商品、提供劳务或让渡资产使用权等日常活动所产生的,而不是偶发的交易或事项中产生

与企业日常活动无关的收入,如 出售固定资产的收益、罚 款 所得等不属 于 企业的收入

②、收入可能表 现为企业资产的增加或企业负债的减少

③、收入会导致企业所有者权益的增加

费用:指企业在日常活动中发生的、会导致所有者权益减少 的、与向 所有者分配利润无关的经济利益的总流出

如 营业外 支 出不属 于 费用

费用包括:营业成本和期间 费用(营业费用、管 理 费用和财务费用)

两 者之 间 的区别:费用与一 定的会计期间 相 联 系 ,而与生产哪 一 种 产品或提供哪 一 种 劳务无关;成本与一 定种 类 和数 量 的产品或某 种 劳务相 联 系 ,而无论 发生在哪 一 个 会计