第三章会计科目和账户知识点总结 一、会计科目的概念和意义 (一)会计科目的概念 会计科目是为了满足会计确认、计量、报告的要求,符合企业内部会计管理和外部信息需要,对会计要素的具体内容进行分类核算的项目

再次总结:会计对象 分类 会计要素 分类 会计科目 (二)会计科目的意义(了解) ①会计科目是复式记账的基础

②会计科目是编制记账凭证的基础

③会计科目为成本计算与财产清查提供了前提条件

④会计科目为编制会计报表提供了方便

总结记忆:会计科目为会计核算的七大方法提供了基础

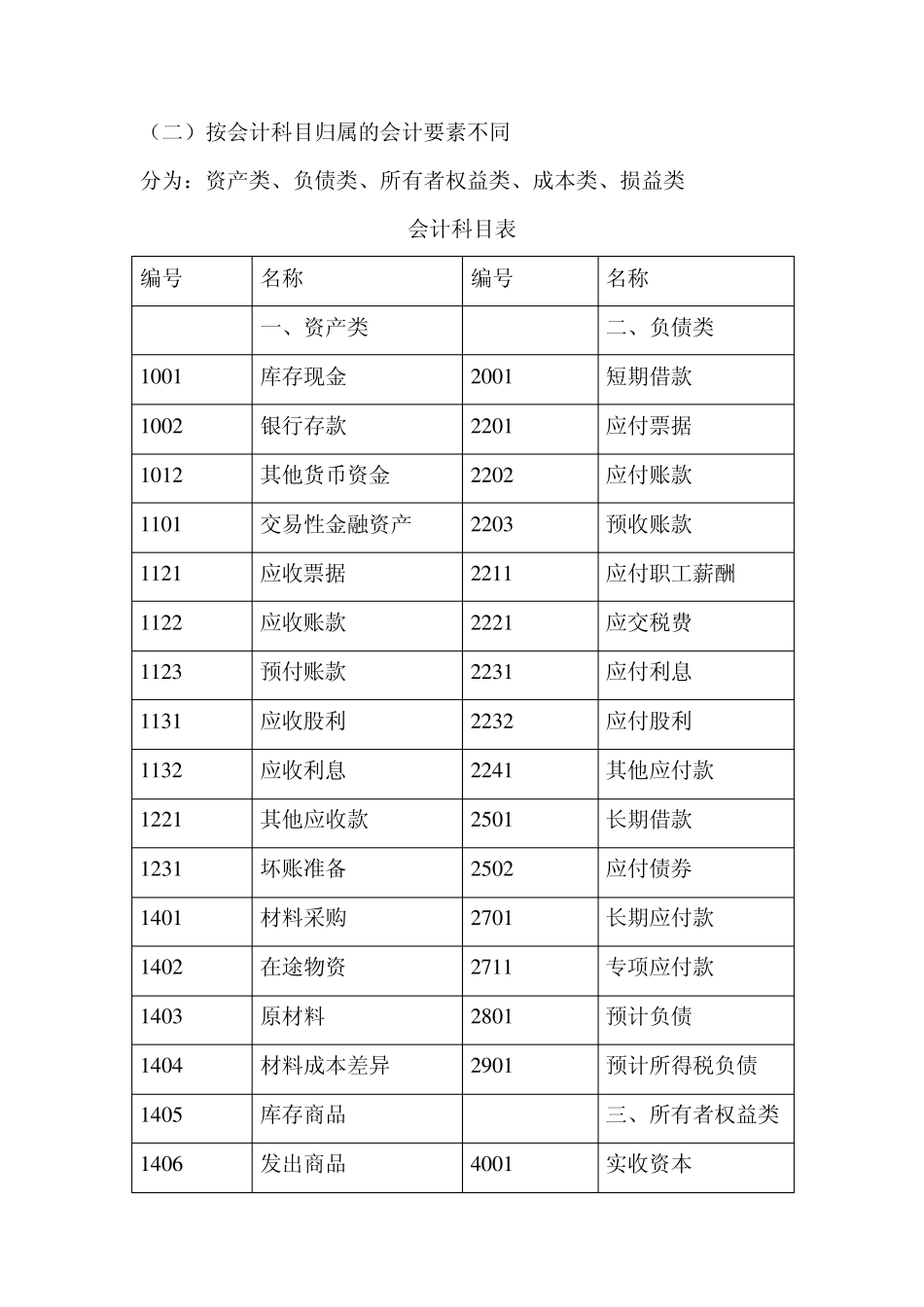

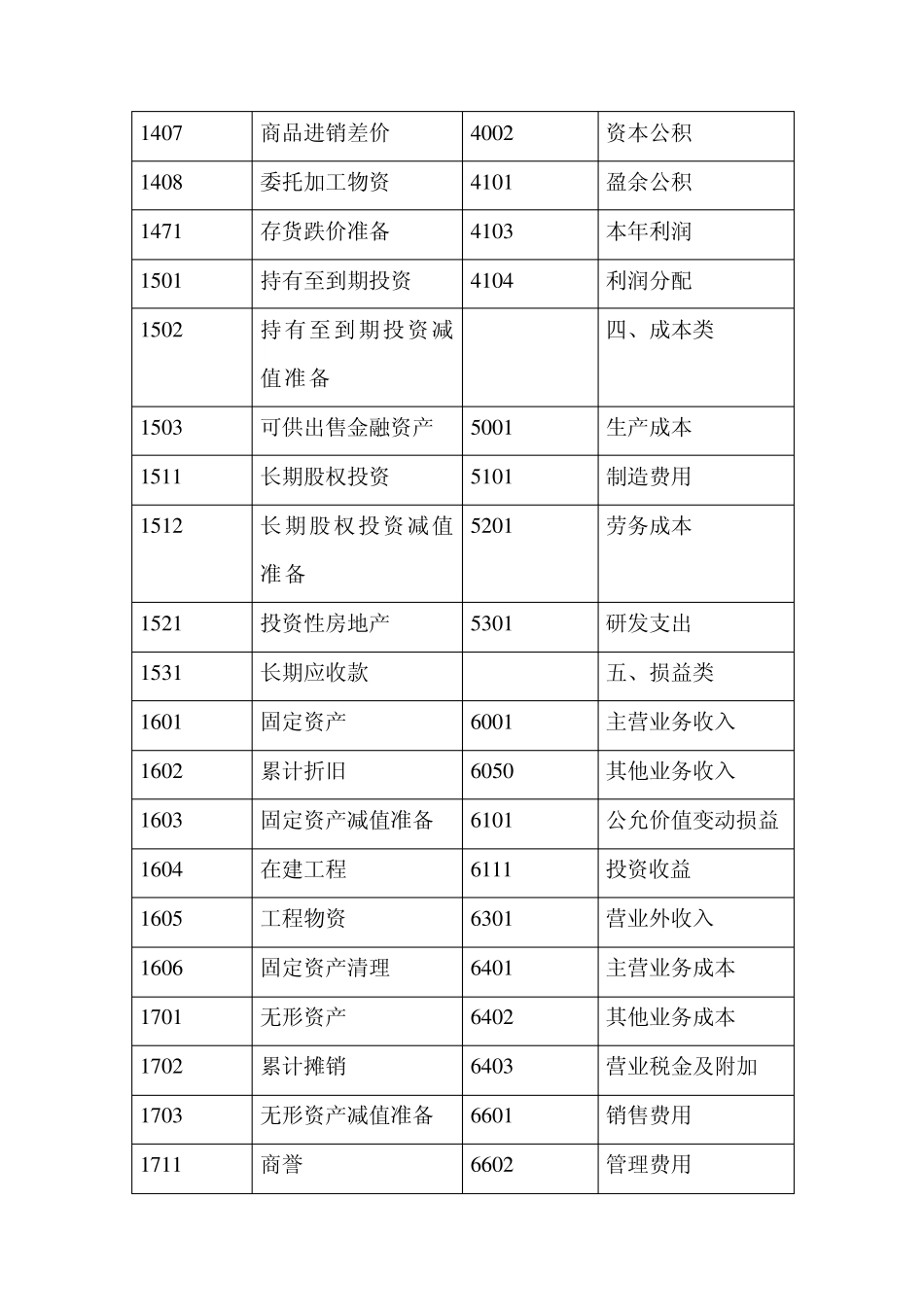

二、会计科目的分类 (一)按会计科目所提供信息的详细程度及其统驭关系不同 总分类科目 明细分类科目 (一级科目) 二级科目(子目) 三级科目(细目) 螺纹钢 钢材 角钢 原材料 镀锌钢板 钢板 普通钢板 (二)按会计科目归属的会计要素不同 分为:资产类、负债类、所有者权益类、成本类、损益类 会计科目表 编号 名称 编号 名称 一、资产类 二、负债类 1 0 0 1 库存现金 2 0 0 1 短期借款 1 0 0 2 银行存款 2 2 0 1 应付票据 1 0 1 2 其他货币资金 2 2 0 2 应付账款 1 1 0 1 交易性金融资产 2 2 0 3 预收账款 1 1 2 1 应收票据 2 2 1 1 应付职工薪酬 1 1 2 2 应收账款 2 2 2 1 应交税费 1 1 2 3 预付账款 2 2 3 1 应付利息 1 1 3 1 应收股利 2 2 3 2 应付股利 1 1 3 2 应收利息 2 2 4 1 其他应付款 1 2 2 1 其他应收款 2 5 0 1 长期借款 1 2 3 1 坏账准备 2 5 0 2 应付债券 1 4 0 1 材料采购 2 7 0 1 长期应付款 1 4 0 2 在途物资 2 7 1 1 专项应付款 1 4 0 3 原材料 2 8 0 1 预计负债 1 4 0