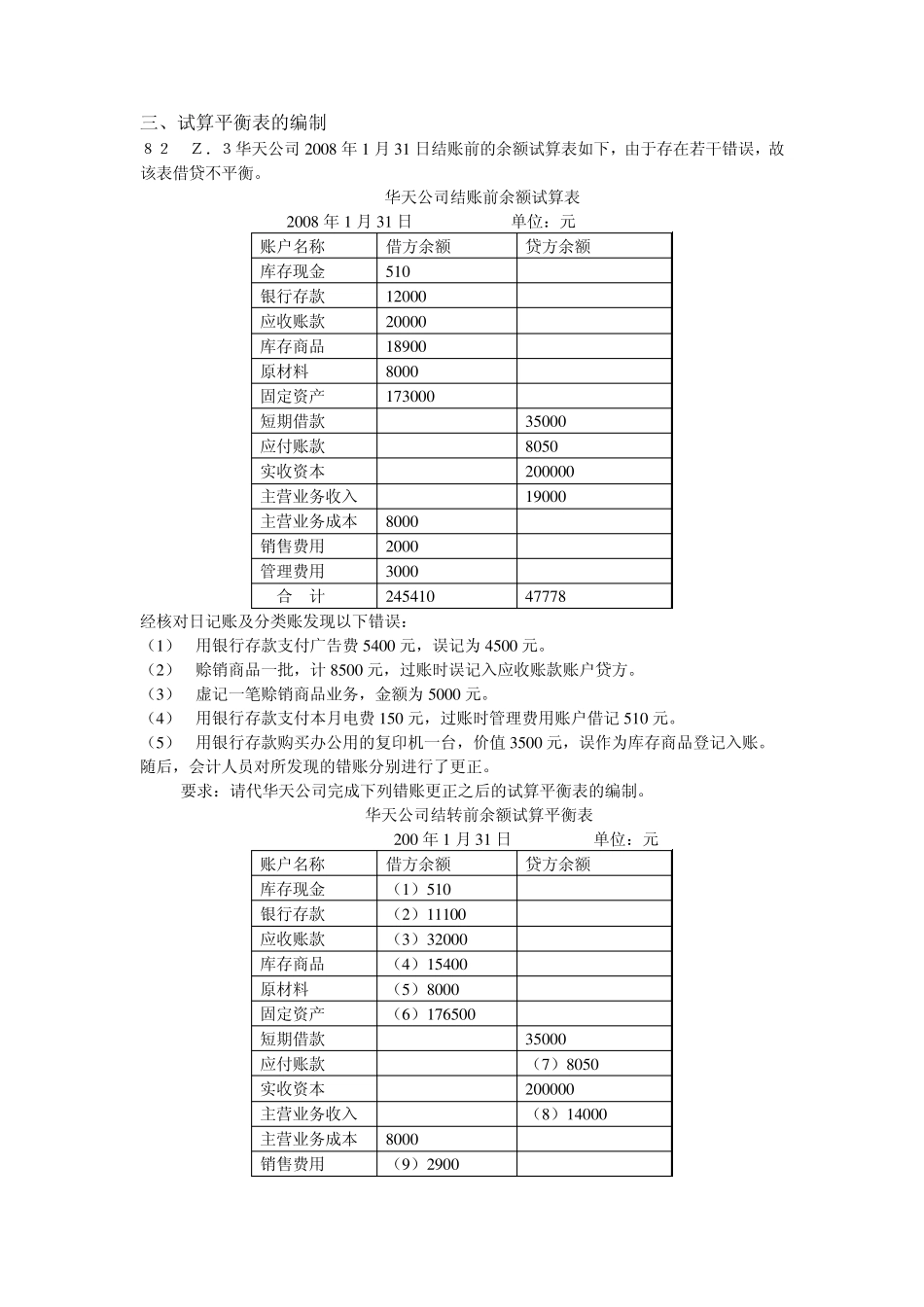

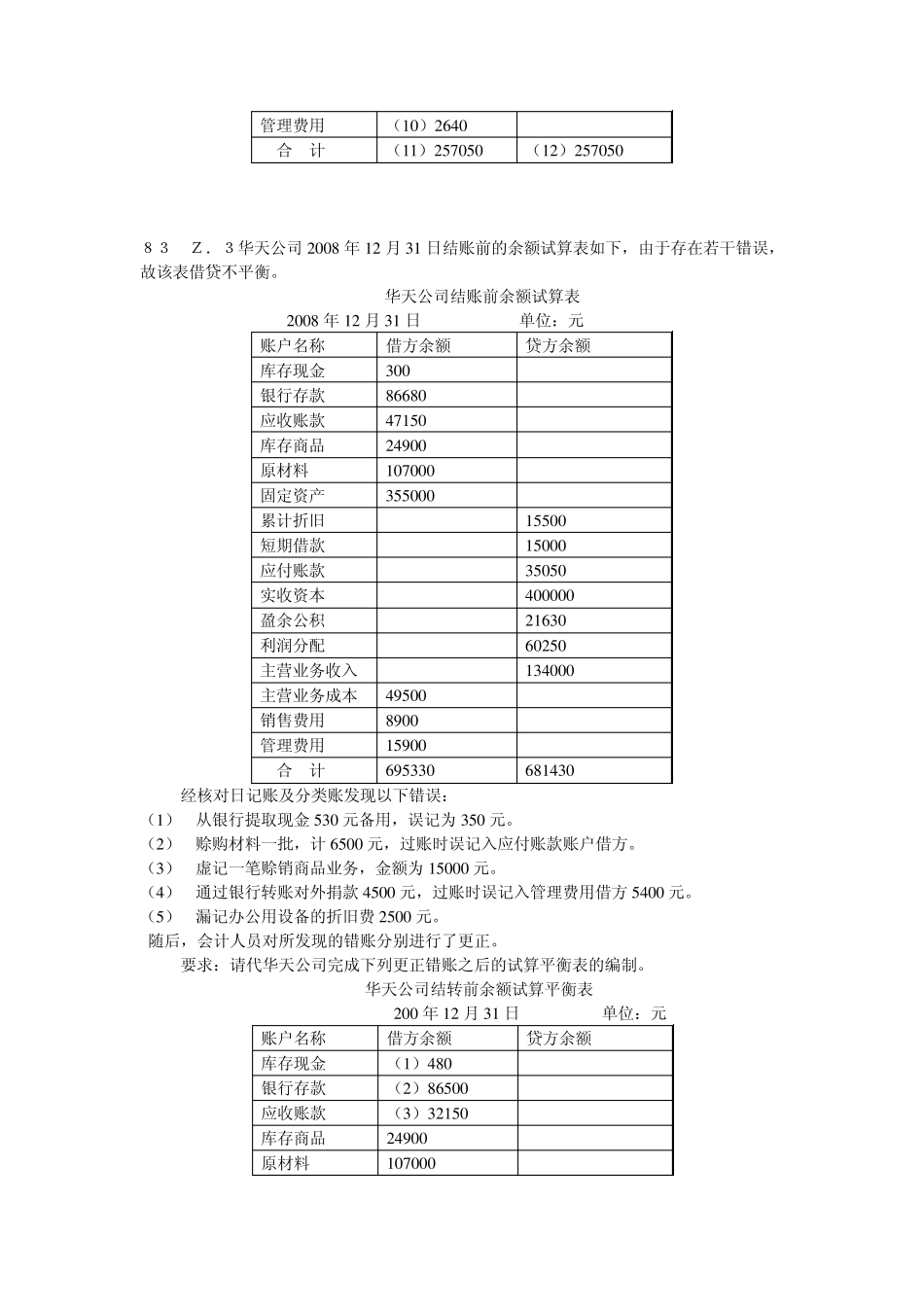

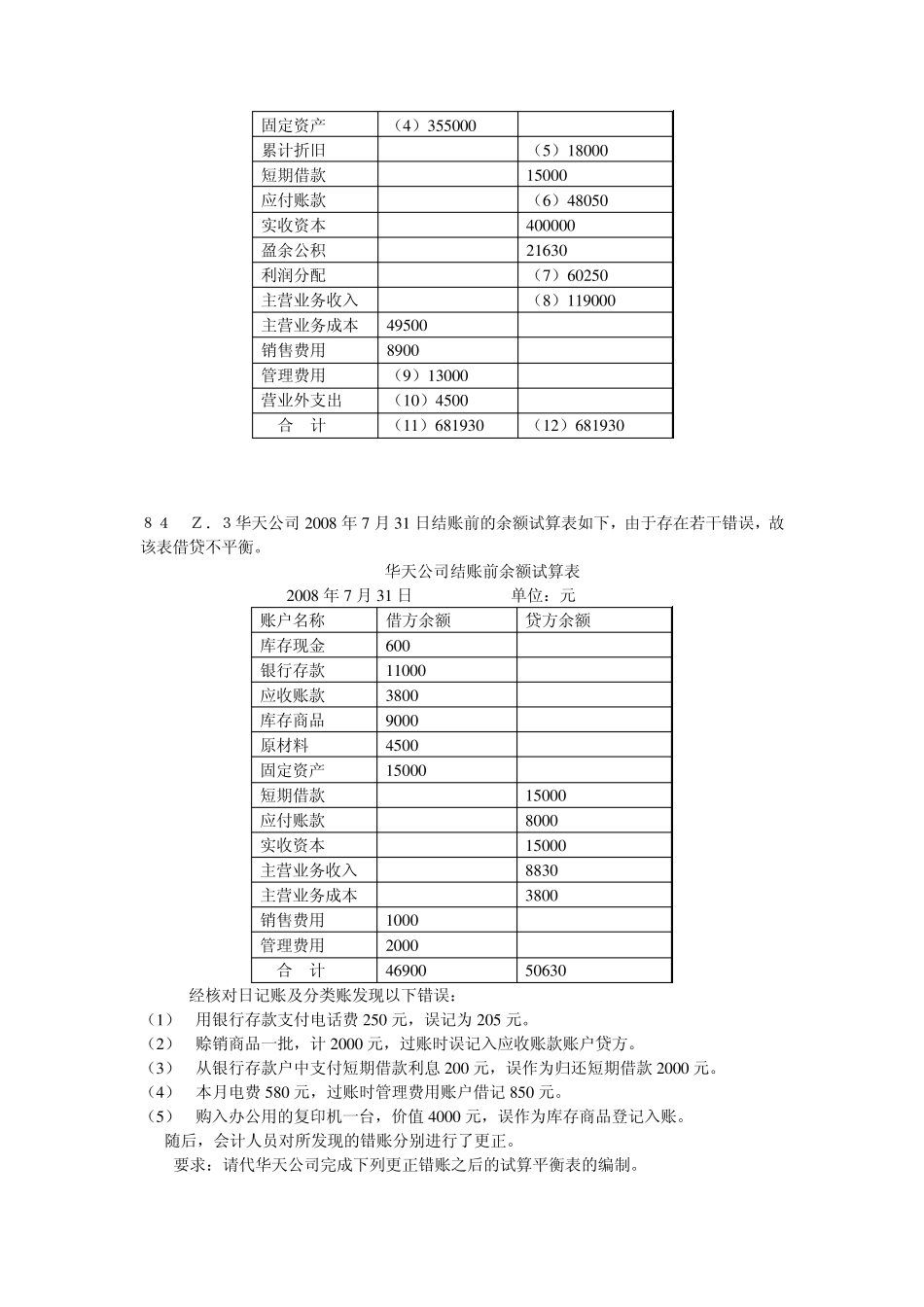

三、试算平衡表的编制 82 Z.3华天公司 2 0 0 8 年 1 月 3 1 日结账前的余额试算表如下,由于存在若干错误,故该表借贷不平衡

华天公司结账前余额试算表 2 0 0 8 年 1 月 3 1 日 单位:元 账户名称 借方余额 贷方余额 库存现金 5 1 0 银行存款 1 2 0 0 0 应收账款 2 0 0 0 0 库存商品 1 8 9 0 0 原材料 8 0 0 0 固定资产 1 7 3 0 0 0 短期借款 3 5 0 0 0 应付账款 8 0 5 0 实收资本 2 0 0 0 0 0 主营业务收入 1 9 0 0 0 主营业务成本 8 0 0 0 销售费用 2 0 0 0 管理费用 3 0 0 0 合 计 2 4 5 4 1 0 4 7 7 7 8 经核对日记账及分类账发现以下错误: (1 ) 用银行存款支付广告费 5 4 0 0 元,误记为 4 5 0 0 元

(2 ) 赊销商品一批,计 8 5 0 0 元,过账时误记入应收账款账户贷方

(3 ) 虚记一笔赊销商品业务,金额为 5 0 0 0 元

(4 ) 用银行存款支付本月电费 1 5 0 元,过账时管理费用账户借记 5 1 0 元

(5 ) 用银行存款购买办公用的复印机一台,价值 3 5 0 0 元,误作为库存商品登记入账

随后,会计人员对所发现的错账分别进行了更正

要求:请代华天公司完成下列错账更正之后的试算平衡表的编制

华天公司结转前余额试算平衡表 2 0 0 年 1 月 3 1 日 单位:元 账户名称 借方余额 贷方余额 库存现金 (1 )5 1 0 银行存款 (2 )1 1 1 0 0 应收账款 (3 )3 2 0 0 0 库存商品 (4 )1 5 4 0 0 原材料 (5 )8 0 0 0 固定资产 (6 )1 7 6 5 0 0 短期借款 3 5 0 0 0 应付账款 (7