第五章 会计循环 第一节 会计循环的概念和基本程序 会计循环,是指企业在一个会计期间相互衔接的会计工作步骤

为了保证信息的及时性,一般要求一个月报告一次企业的财务信息

会计循环包括从经济业务分析到财务报表编制的全过程

由于这些步骤在每一个会计期间循环往复、周而复始,因此称之为会计循环

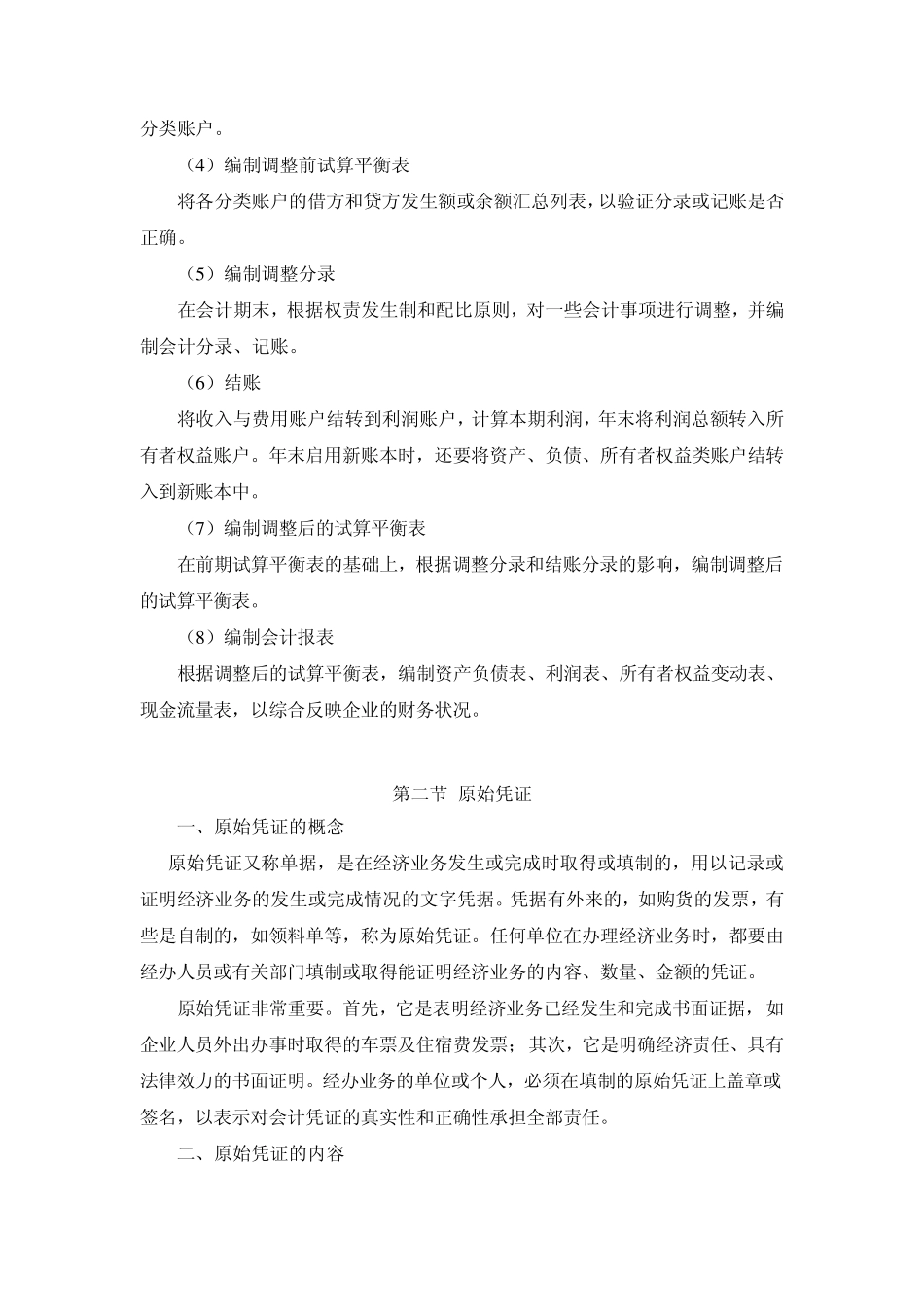

图 4 -1 显示了会计循环的所包含的步骤

图 4 -1 会计循环流程图 会计循环是会计信息产生的步骤,也是会计核算的基本过程

在会计实务中,企业的规模、业务的内容、会计组织形式各有不同,但会计处理的过程基本是一致的

完整的会计循环所涉及的基本步骤应包括: (1 )填制或取得原始凭证 经济业务发生时,业务人员将相关凭证交与会计部门,会计人员要审核凭证并分析业务对会计要素的影响

(2 )编制会计分录 根据审核的凭证,确认相关会计科目,并按照借贷记账法的规则,编制会计分录,确认借记和贷记的金额,并将结果填入记账凭证内

(3 )登记账簿 也称记账、过账,是将记账凭证的会计分录,平行登记于总分类账户和明细1 .交易和事项 9

编制会计报表 7

编制调 整分录并试算 2

填制或取 得 原始凭证 5

编制调 整前试算平衡3

编制会计分录 4

逐 日 逐 笔登记日记账 8

编制结 账后试算平衡4

按 日 或 定期登记明细4

按 月或 定期登记总账 平 行登记 开始下个循环 分类账户

(4 )编制调整前试算平衡表 将各分类账户的借方和贷方发生额或余额汇总列表,以验证分录或记账是否正确

(5 )编制调整分录 在会计期末,根据权责发生制和配比原则,对一些会计事项进行调整,并编制会计分录、记账

(6 )结账 将收入与费用账户结转到利润账户,计算本期利润,年末将利润总额转入所有者权益账户

年末启用新账本时,还要将资产、负债、所有者权益类账户结转入到新账本中