1、 采用备抵法对坏账进行会计处理时,哪笔分录降低了企业的利润

是记录坏账费用的分录还是冲销坏账准备的分录

P104、5 答:记录坏账费用的分录会降低企业的利润 因为计提坏账时 借:资产减值损失—计提坏账准备 贷:坏账准备 资产减值损失时影响企业利润的一个因素 2、 企业采用的存货计价法是否会对企业存货周转率产生影响

如果上述两家公司的存货数量周转速度相同,但是分别采用先进先出法和后进先出法计算发出存货成本,哪一家公司的存货周转率比较高

P146、5 答:会有影响,存货周转率=销售成本/平均存货,计价方法的不同会影响已销售货物的计价,即影响销售成本,存货的余额也会受到计价方法的影响,综合就会影响存货周转率

至于哪种方法的周转高,要看购进存货的价格变化,不能一概而论

当购进存货价格上涨时,采用后进先出法,存货周转率较高;当购进存货价格保持不变时,采用两种方法的存货周转率一样;当购进存货价格下跌时,采用先进先出法存货周转率较高 3、 公司总经理在董事会上讲:“公司因为火灾烧毁了部分固定资产而向保险公司索赔,保险公司受理后按照被毁固定资产的账面价值理赔

所以公司没有因为火灾而承受任何损失”

你对此话有何评价

、6 答:账面价值=固定资产的原价-计提的减值准备-计提的累计折旧 因火灾烧毁部分资产而按其账面价值理赔,将其转入固定资产清理后,既没清理损益,也没清理收益,此处理解仅指是指对公司资产的账面成本没有损失

间接损失会有多方面的

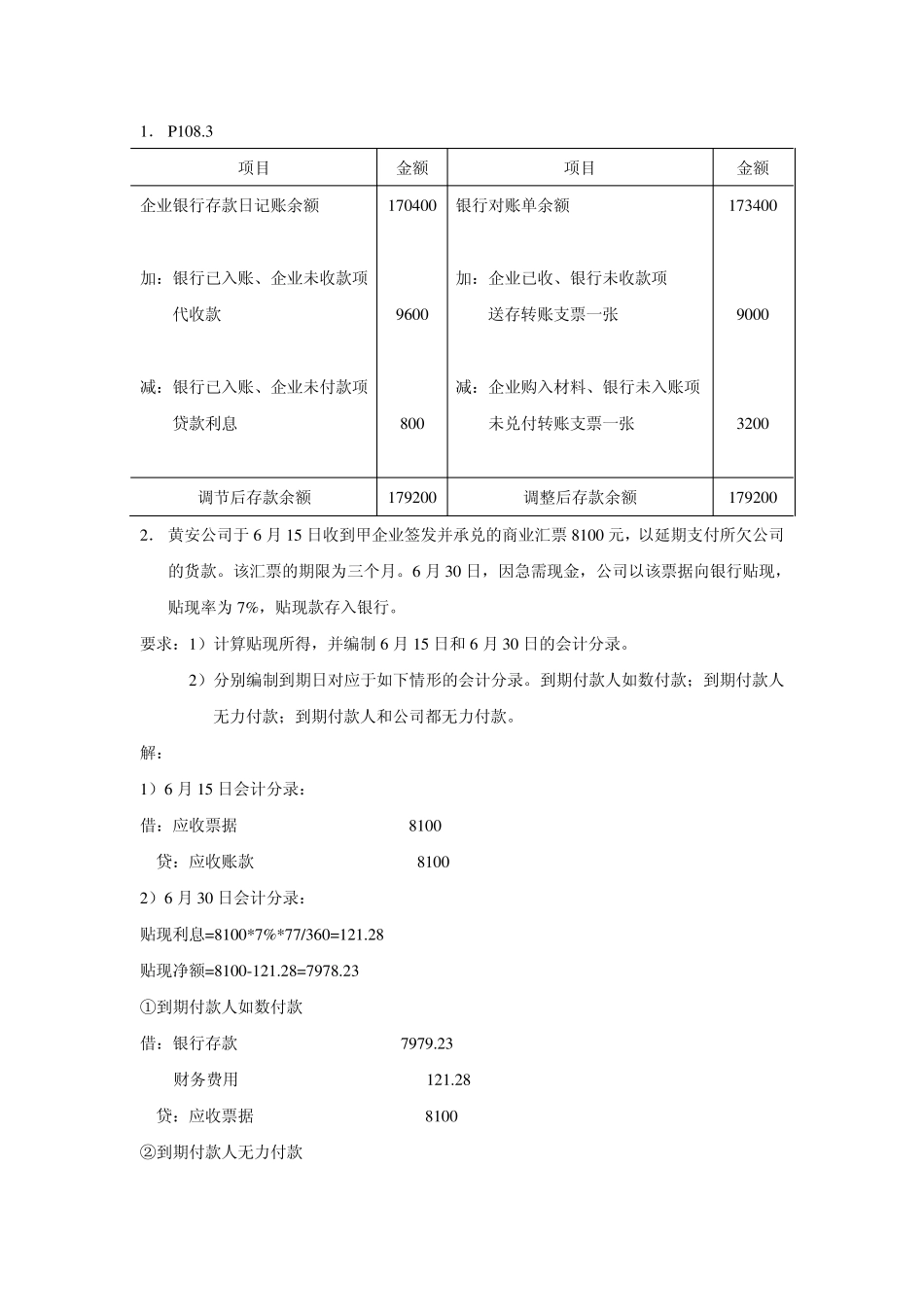

MBA 作业及案例分析 1. P108

3 项目 金额 项目 金额 企业银行存款日记账余额 加:银行已入账、企业未收款项 代收款 减:银行已入账、企业未付款项 贷款利息 170400 9600 800 银行对账单余额 加:企业已收、银行未收款项 送存转账支票一张 减:企业购入材料、银行未入账项 未兑付转账支票一张 173400 9000 32