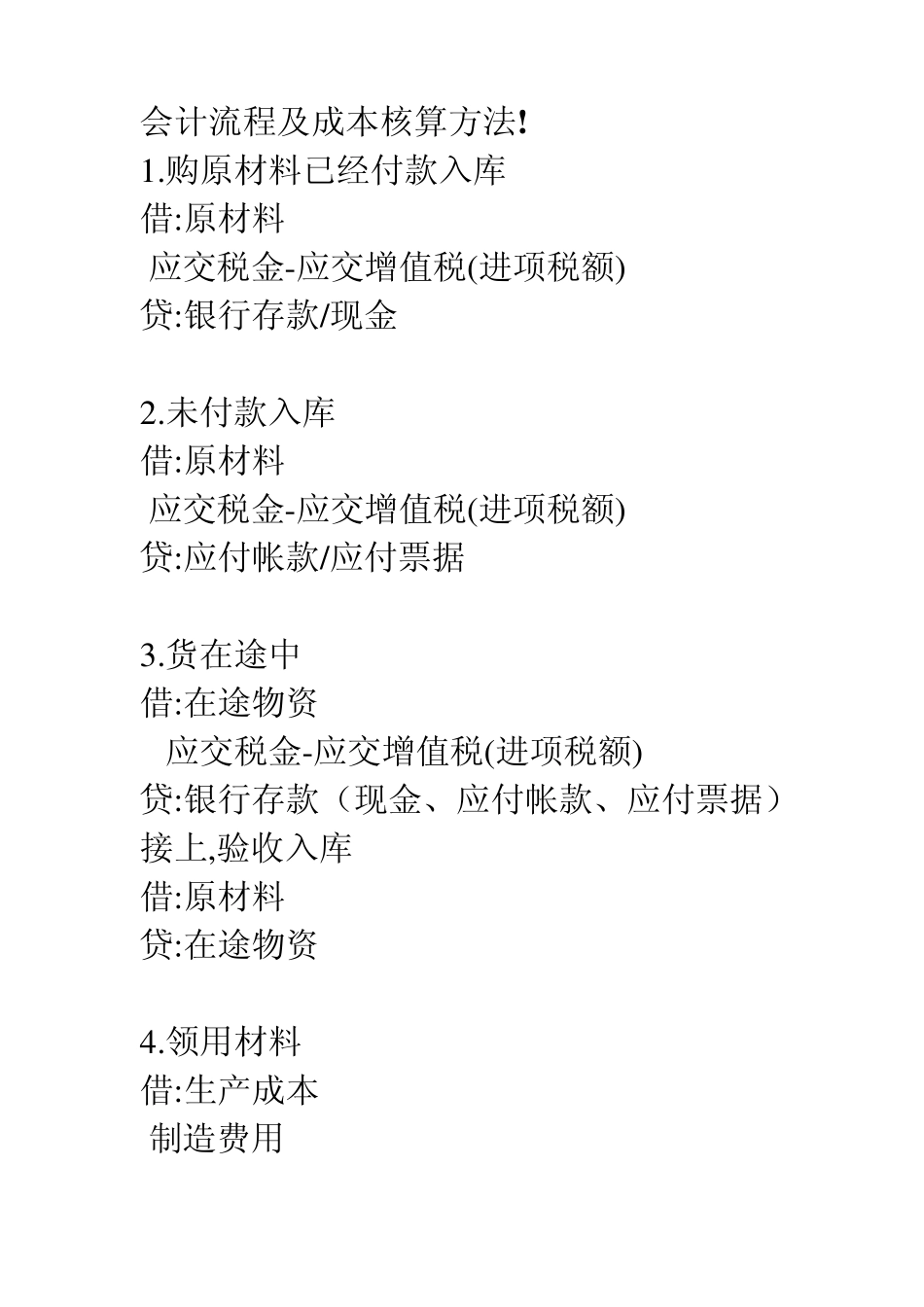

会计流程及成本核算方法

购原材料已经付款入库 借:原材料 应交税金-应交增值税(进项税额) 贷:银行存款/现金 2

未付款入库 借:原材料 应交税金-应交增值税(进项税额) 贷:应付帐款/应付票据 3

货在途中 借:在途物资 应交税金-应交增值税(进项税额) 贷:银行存款(现金、应付帐款、应付票据) 接上,验收入库 借:原材料 贷:在途物资 4

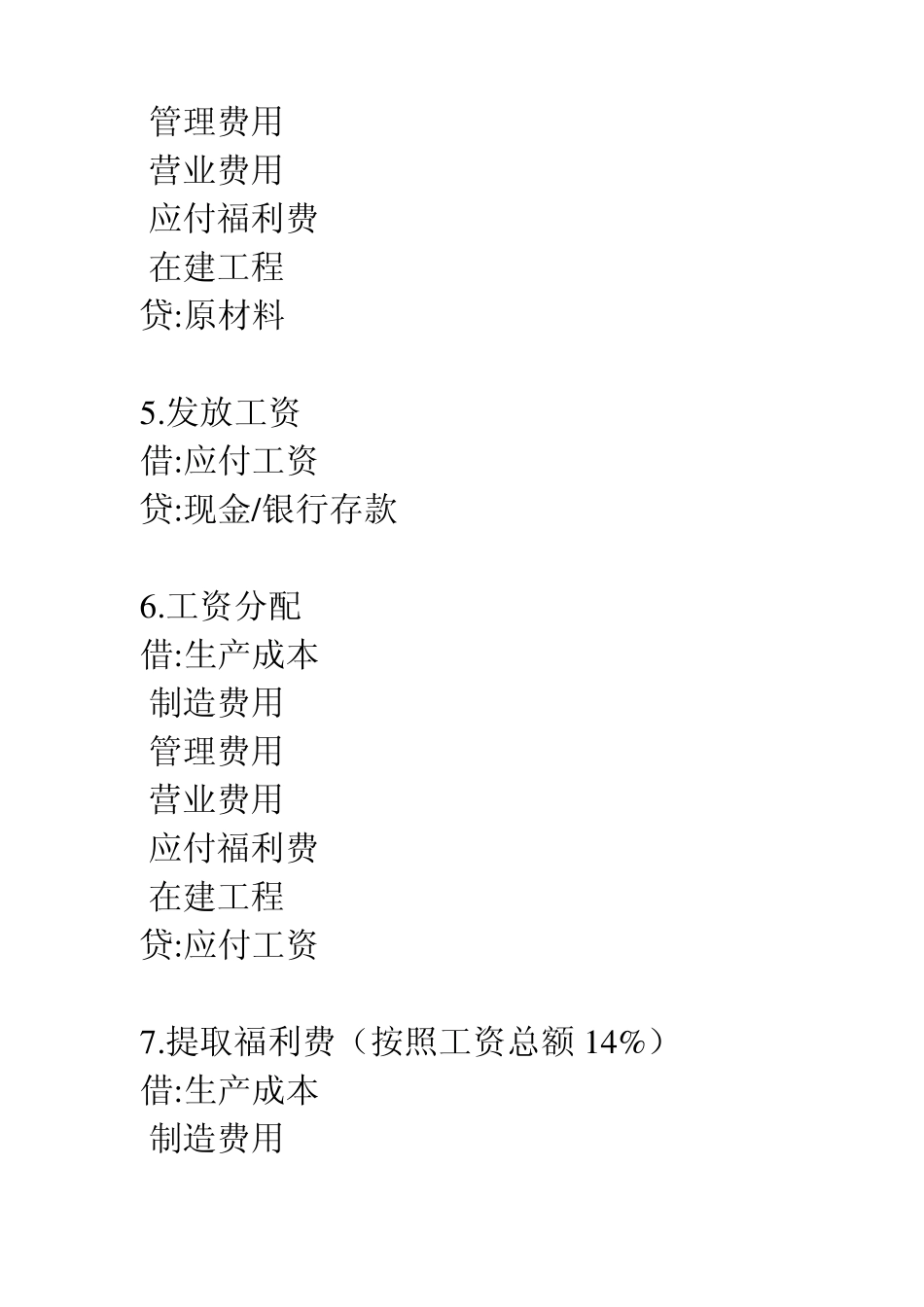

领用材料 借:生产成本 制造费用 管理费用 营业费用 应付福利费 在建工程 贷:原材料 5

发放工资 借:应付工资 贷:现金/银行存款 6

工资分配 借:生产成本 制造费用 管理费用 营业费用 应付福利费 在建工程 贷:应付工资 7

提取福利费(按照工资总额 14%) 借:生产成本 制造费用 管理费用 营业费用 在建工程 贷:应付福利费 8

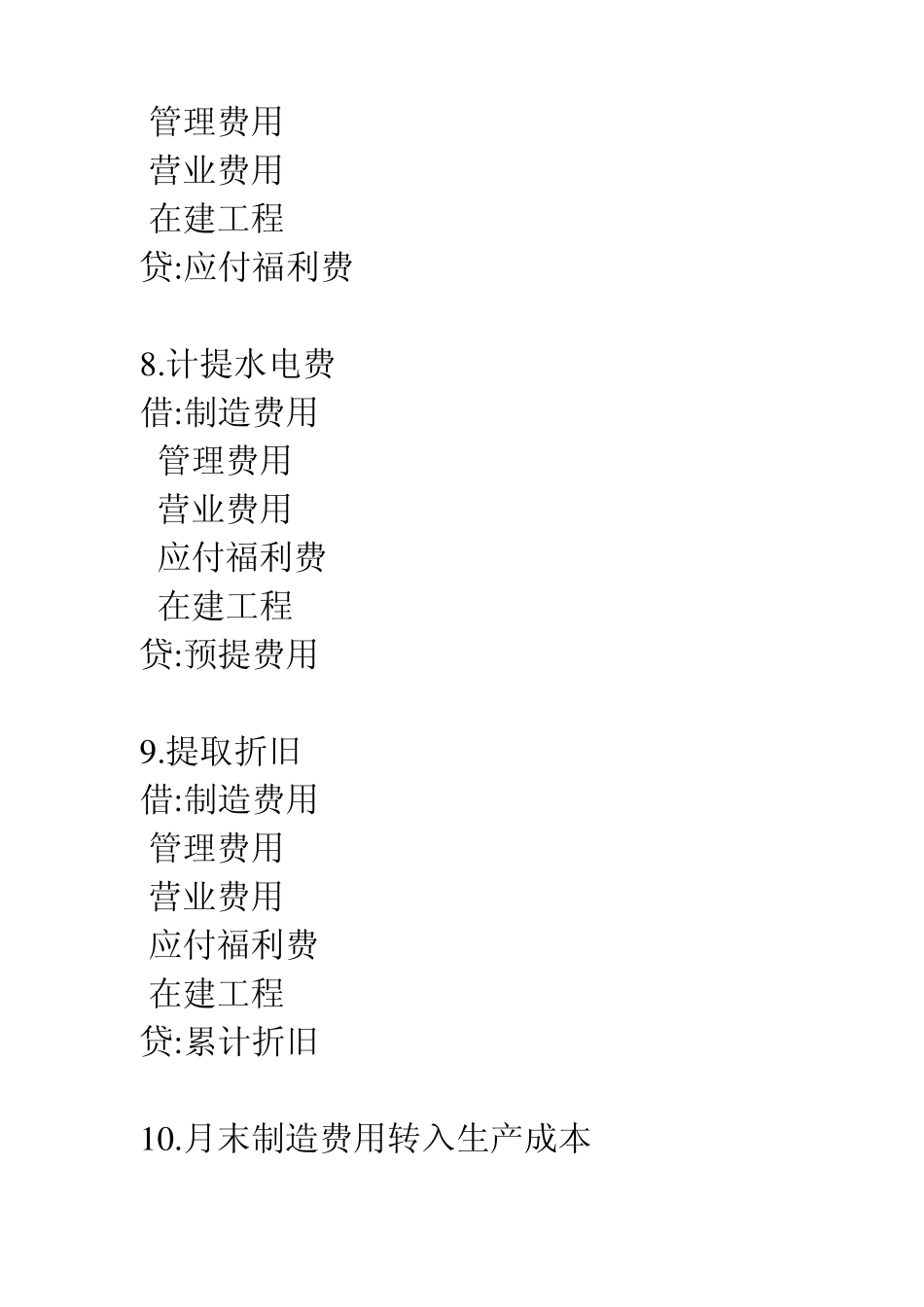

计提水电费 借:制造费用 管理费用 营业费用 应付福利费 在建工程 贷:预提费用 9

提取折旧 借:制造费用 管理费用 营业费用 应付福利费 在建工程 贷:累计折旧 10

月末制造费用转入生产成本 借:生产成本 贷:制造费用 11

生产成本完工转库存商品 借:库存商品 贷:生产成本 12

销售收入 借:银行存款(应收帐款、应收票据) 贷:主营业务收入 应交税金-应交增值税(销项税额) 13

结转销售成本 借:主营业务成本 贷:库存商品 14

计提税金 借:主营业务税金及附加 贷:应交税金-应交城建税 其他应交款-应交教育附加 15

上缴税金时 借:应交税金-应交城建税 其他应交款-应交教育附加 贷:银行存款 借:应交税金-应交增值税(已交税金) 贷:银行存款 16

本月收入结转本年利润 借:主营业务收入 其他业务收入 营业外收入 贷:本年利润 17

结转本月损益: 借:本年利润 贷:主营业务成本 主营业务税金及附加 其他业务支出 营业外支出 管理费用 财务费用 营业费用 18